![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

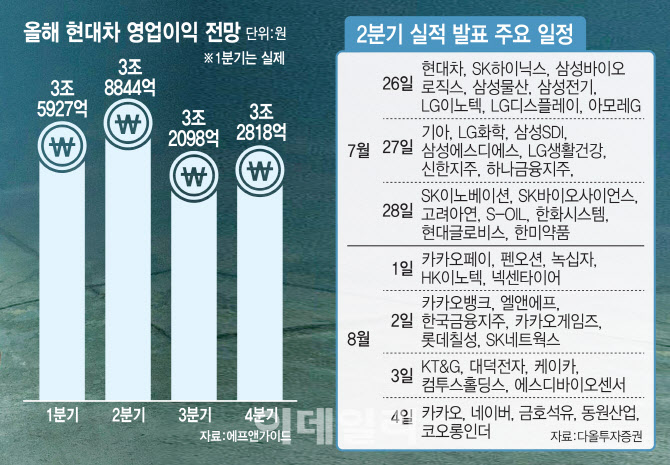

25일 증권정보업체 에프앤가이드에 따르면 증권사들이 추정하는 현대차의 2분기 매출액은 전년 동기보다 12.50% 늘어난 40조4985억원, 영업이익은 전년 동기보다 30.36% 늘어난 3조8844억원 수준이다. 1분기에 이어 2분기에도 상장사 중 가장 많은 돈을 벌어들일 것으로 예상된다. 현대차는 26일 오후 2시에 2분기 실적을 발표할 예정이다.

시장에서는 기대 이하의 영업이익을 발표하는 ‘어닝 쇼크’ 가능성은 거의 없을 것이라 보고 있다. 이미 현대차가 밝힌 지역별 매출이나 월간 판매가 역대 최대 실적을 암시하고 있기 때문이다. 하이투자증권 등 일부 증권사는 4조원대의 영업이익 기대감도 내비치고 있다.

현대차는 올해 상반기 미국에서만 42만58747대를 팔았다. 전년 동기보다 15.2% 늘어난 수치다. 중국 판매량도 눈여겨볼 만하다. 현대차는 올해 상반기 중국 시장에서 전년 동기 대비 13% 늘어난 12만3259대를 판매했다. 현대차의 중국 판매량이 늘어난 것은 2019년(0.5%) 이후 무려 4년 만이다. 유럽에서의 상반기 현대차 판매량은 전년보다 2.7% 늘어난 27만675대를 기록했다.

게다가 친환경차(전기차·하이브리드)·스포츠유틸리티(SUV) 등 고수익·고부가가치 차종을 중심으로 판매가 이뤄지면서 수익성도 좋아진 것으로 기대된다. 현대차는 올 상반기 내수시장에서 전년 동기 대비 110.4% 늘어난 6만4724대의 하이브리드 차량을 판매했다. 미국에서는 51.9% 증가한 4만8064대의 하이브리드 차량을 팔았다.

지난해 4분기부터 이어진 어닝 서프라이즈에 따른 피크아웃(최고점을 통과한 후 하락) 우려 탓이다. 실제 증권가의 현대차 3분기 영업이익 전망치는 3조2098억원으로 2분기 전망치보다 17.4% 낮은 수준이다. 다만 현대차가 친환경차 등으로 체질 개선을 계속 이어가는 데다, 고정비 부담을 줄이며 영업이익률을 개선해 나갈 것이란 전망도 있다.

남주신 교보증권 연구원은 “하반기 파업 우려가 있으나 과거의 완전파업 사례처럼 길지는 않을 것으로 예상한다”며 “하반기에 신차 출시가 이어지고 공장 가동률 회복에 따른 고정비 부담 완화가 추가적으로 작용할 것”이라고 기대했다.

‘적자의 늪’ SK하이닉스, 깜짝실적 내놓을까

금융투자업계에 따르면 26일에는 SK하이닉스(000660)와 LG디스플레이(034220) 삼성전기(009150) LG이노텍(011070) 등이 2분기 실적을 내놓는다. 눈길을 끄는 곳 중 한 곳은 SK하이닉스(000660)다.

증권가가 전망하는 SK하이닉스의 2분기 매출액은 전년 동기보다 55.17% 줄어든 6조1920억원이다. 영업손실은 작년 2분기와 견주면 적자로 전환한 2조9004억원이다. 올해 2분기 상장사 중 가장 저조한 영업이익을 기록할 것으로 예상된다.

다만 적자 규모가 예상보다 줄어들 것이란 기대도 있다. AI 반도체 확대에 따른 고대역폭메모리(HBM) 수요가 늘어나며 ‘깜짝 실적’도 가능할 것이란 평가다. 시장조사업체 트랜스포드에 따르면 SK하이닉스는 2023년 기준 HBM 시장을 53% 점유하고 있다. 삼성전자(38%)나 마이크론(9%)보다 점유율이 훨씬 높다.

김동원 KB증권 연구원은 “메모리 반도체 업황이 바닥을 통과하는 가운데 실적은 이미 1분기에 바닥을 쳤다”면서 “시장 기대치 대비 양호한 실적을 낼 것으로 예상한다”고 말했다. 실제 SK하이닉스의 2분기 영업손실 전망치는 한 달 전 3조538억원에 달했지만 현재 5.0% 개선된 상태다.

증권가는 27일께 2분기 어닝시즌의 7부 능선을 지날 것으로 보고 있다. 26일 주요 시가총액 상위 종목이 실적을 발표하고, 이미 잠정 실적을 내놓은 삼성전자가 27일 컨퍼런스콜을 통해 구체적인 2분기 성적을 확정해서다.

이경민 대신증권 연구원은 “반도체와 자동차, 2차전지, 기계 등이 주도주 역할을 해 온 가운데 이들 중 실적 호전 대형주를 중심으로 코스피가 3분기 강세를 이어갈 것”이라며 “최근 코스피가 조정 국면이었던 만큼, 실적 결과에 대한 관심이 높아지고 있다”고 전했다.

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토] '코카-콜라 제로 체리' 출시 이벤트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400694t.jpg)

![[포토]정년제도 개선과 청년 고용 해법은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400613t.jpg)

![[포토]한덕수 총리, 보라매병원 응급의료센터 방문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400512t.jpg)

![[포토] 강호동 농협회장, 배 농가 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400484t.jpg)

![[포토]이세희,나이스 세이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500486t.jpg)