투자은행(IB) 업계에서는 반전에 반전을 거듭하기는 했지만, 야놀자의 인터파크 인수는 예상 가능한 시나리오였다는 반응을 내비친다. 야놀자가 경쟁 입찰에는 참여하지 않았지만, 매각전이 흘러가는 내내 삼성증권 등을 통해 인터파크 인수를 논의할 만큼 인수 의지가 뚜렷했기 때문이다.

|

인터파크는 최근 공시를 통해 야놀자를 인수 우선협상대상자로 선정해 양해각서를 체결했다고 밝혔다. 매각 대상 사업에 대한 실사는 조만간 진행될 예정이며 실사 종료 이후 본계약을 체결할 계획이다. 매각 대상은 인터파크의 전자상거래 사업 부문을 물적분할해 설립하는 신설 법인 지분의 70%로, 거래 금액은 2940억원이다. 이번 매각은 지분 매각 방식이 아닌 사업 매각 방식이다.

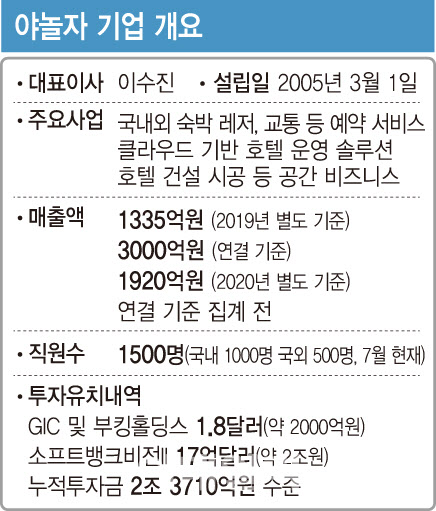

여기에 글로벌 여가 플랫폼으로 확장하겠다는 뚜렷한 목표 의식도 한 몫 거들었다는 평가다. 야놀자는 그간 ‘모텔 대실앱’ 이미지에서 벗어나지 못해 곤욕을 치러왔다. 이러한 이미지에서 벗어나 글로벌 여가 플랫폼으로 인정받기 위해 정보통신기술(ICT) 역량을 쌓아왔다는 설명이다. 실제 단순 숙소·레저 예약 중개 플랫폼으로 시작한 야놀자는 그간 클라우드, 사물인터넷(IoT), 블록체인, 인공지능(AI) 등 다양한 신기술을 접목하며 ‘테크 기업’으로의 환골탈태를 시도했다. 그 결과 클라우드 기반의 객실 예약관리 시스템을 선보이며 에어비앤비와 북킹닷컴과 같은 글로벌 사업자와 경쟁했고, 소프트뱅크 비전펀드로부터 성장성을 인정받아 2조원의 투자를 유치했다.

인터파크 인수가 마무리되면 야놀자는 글로벌 여행시장을 본격 공략한다는 계획이다. 해외 플랫폼 기업들이 잠식하고 있는 해외 여행시장을 국내 기업으로서 적극 공략하겠다는 포부다. 실제 야놀자는 인터파크 인수 결정 직후 “해외여행 수요에 선제 대응함은 물론, 해외 여행시장에서 (국내 기업이) 한 단계 진일보할 수 있는 성장 엔진을 보유하게 됐다”고 강조했다.

미국 상장 계획도 구체화될 것으로 보인다. 야놀자는 내부적으로 2023년 미국 증시 상장을 위한 절차를 본격화한 것으로 알려졌다. 익명을 요구한 또 다른 관계자는 “포스트 코로나 시기는 야놀자의 K-서비스를 선보일 수 있는 좋은 기회”라며 “그간 쌓아온 기술력을 기반으로 해외에 진출해 서비스를 확대할 계획인 것으로 안다”고 말했다. 그는 이어 “하나의 플랫폼에서 숙박과 항공 예약, 쇼핑 등을 모두 해결할 수 있다는 것은 분명한 매력 포인트”라며 “인터파크 인수를 통해 서비스 포트폴리오를 보완하고 경쟁 플랫폼사와의 차별화가 가능해진 만큼, 승부수를 띄워볼 만하다”고 설명했다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000432b.jpg)