[이데일리 김겨레 기자] 최근 메모리 반도체 업황 반등 기대감으로

삼성전자(005930)와

SK하이닉스(000660) 주가가 기지개를 펴고 있는 가운데 주가 상승률은 SK하이닉스가 더 높은 것으로 나타났다.

| | [그래픽=이데일리 김정훈 기자] |

|

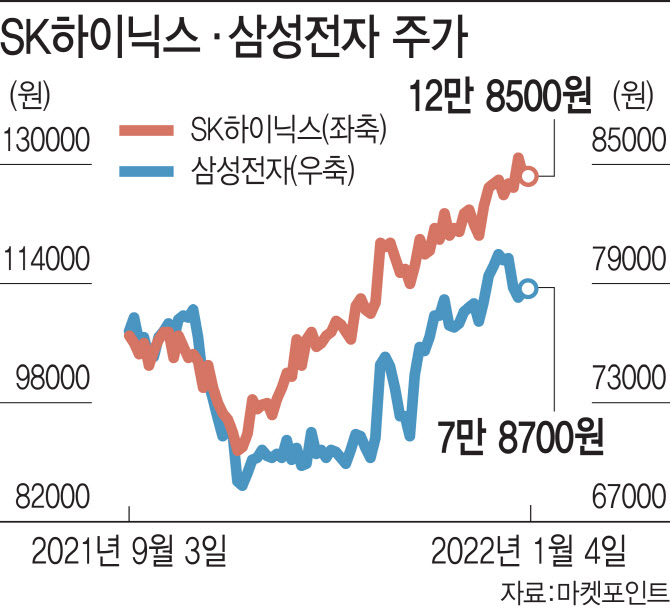

4일 한국거래소에 따르면 SK하이닉스와 삼성전자는 최근 한 달 사이 주가가 각각 7.1% , 3.8% 상승했다. 두 달로 기간을 넓혀봐도 SK하이닉스가 21.8% 상승할 때 삼성전자는 11.8% 올라 SK하이닉스의 수익률이 두 배 가까이 높았다. 삼성전자는 이날 7만8700원에, SK하이닉스는 12만8500원에 거래를 마쳤다.

증권가에서도 최근 삼성전자보다 SK하이닉스에 대한 목표주가 상향이 잦았다. 지난달부터 이날까지 삼성전자의 목표가를 올려 잡은 곳은 미래에셋증권·대신증권·한국투자증권 3곳이다. 같은 기간 SK하이닉스의 목표가를 높인 증권사는 DB금융투자·대신증권·유진투자증권 등 7곳이다.

메모리 반도체 ‘투톱’ 가운데 SK하이닉스의 주가가 더 많이 상승한 이유는 낸드플래시 사업에서 찾을 수 있다. 삼성전자가 낸드플래시 사업에서 압도적인 세계 1위 사업자인 반면 SK하이닉스는 낸드플래시는 아픈 손가락이었다. 하지만 최근 중국 시안이 코로나19 여파로 봉쇄되자 삼성전자가 시안 낸드플래시 공장 생산을 일부 축소하면서 SK하이닉스가 반사이익을 얻게 됐다. 시안 봉쇄로 인해 낸드플래시 수급이 꼬일 경우 올 1분기 가격이 인상될 공산이 크다. 중국 시안 공장은 삼성 낸드플래시의 30~40%를 생산하는 글로벌 생산 거점이다. 시안 주변 지역으로 코로나19가 확산되고 있는 데다 춘절 대 이동을 한 달가량 앞둔 상황이어서 봉쇄 조치가 완화될 가능성도 낮다.

이승우 유진투자증권 연구원은 “중국 시안 봉쇄로 올 초 메모리 업황은 예상보다 양호할 전망”이라며 올해 영업이익 전망치를 기존 12조2000억원에서 13조9000억원으로 14% 상향했다.

미국 인텔 낸드플래시 사업부의 매출이 올해부터 SK하이닉스 실적에 반영된다는 점도 기대감을 높이고 있다. SK하이닉스는 지난달 인텔 낸드플래시 사업부를 인수하는 1단계 절차를 완료했다. SK하이닉스는 중국 반독점심사 승인을 받은 후 인텔이 보유한 사업과 중국 다롄 생산시설 등을 양수하는 데 필요한 작업을 마쳤다.

아울러 삼성전자가 스마트폰과 가전 등 세트 사업과 비메모리 반도체 사업까지 펼치는 반면 SK하이닉스가 순수 반도체 회사라는 점은 메모리 반도체 업황에 따른 주가 등락폭이 큰 원인이기도 하다. SK하이닉스의 비메모리 사업은 전체 매출 5% 수준에 불과하다. 지난 가을 메모리 반도체 업황 바닥 논란으로 두 회사의 주가가 하락하던 국면에도 SK하이닉스의 주가 하락폭이 더 컸다.

![[포토]박지영,핀을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100110t.jpg)

![[포토] '트릭 오어 트릿' 진행하는 바이든 대통령 부부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103102211t.jpg)

![[포토] 송민혁 '이글 2개, 버디7개 잡은 날'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100152t.jpg)

![[포토]치솟던 배춧값 대폭 하락…"물량 충분해"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101370t.jpg)

![[포토]삼성전자 반도체 영업익 4조](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101369t.jpg)

![[포토]하모니카 연주가 이윤석의 연주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101230t.jpg)

![[포토]민통선 주민들 트랙터 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101122t.jpg)

![[포토] 서울시예산안 설명하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100890t.jpg)

![[포토] 벤틀리모터스코리아, '더 뉴 컨티넨탈 GT 스피드' 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100418t.jpg)

![[포토] 2024 서울 문화원 엑스포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103001770t.jpg)

![[포토]이선영,귀여운 브이](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100175t.jpg)

![[단독]대출 74%가 담보·보증대출…위험 피하는 은행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100154b.jpg)

![퍼렇게 질린 뉴욕증시, 나스닥 2.8%↓…‘MS·메타 과도한 AI투자?[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100322b.jpg)