![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

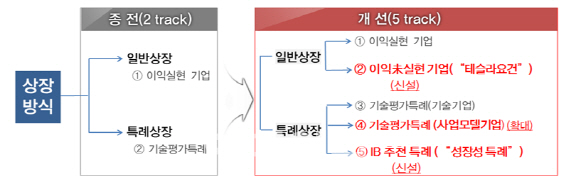

[이데일리 정수영 기자] `한국형 테슬라` 상장 유치를 위한 대형 증권사간 경쟁이 치열하다. 이미 미래에셋대우와 신한금융투자가 각각 카페24와 엔쓰리엔을 테슬라요건으로 상장시키겠다고 공식화한데 이어 추가로 2~3개 기업이 상장을 신청할 전망이다. 미국 전기차업체 테슬라의 이름을 본딴 테슬라요건은 지난 1월 코스닥에 도입된 제도로 흑자를 내지 못한 기업이라도 미래 성장성만 담보되면 일반상장이 가능하도록 하는 방식으로, 알짜 새내기주(株)에 목 말라하는 국내 시장에 단비가 될 것으로 기대되고 있다.

증권사, 테슬라 상장 유치경쟁 치열

27일 투자은행(IB)업계에 따르면 현재 미래에셋대우, 한국투자증권, 신한금융투자 3개사가 테슬라요건 상장을 목표로 정보통신(IT)분야 기업들과 잇따라 주관사 계약을 맺고 있다. 가장 속도를 내는 곳은 미래에셋대우다. 이미 유안타증권, 한화투자증권과 함께 글로벌 전자상거래 플랫폼 기업인 카페 24 주관사를 맡았다. 이 회사는 테슬라 상장을 앞두고 최근 275억원 규모의 신주인수권부사채(BW)을 발행, 스마일게이트인베스트먼트와 주관사들이 이를 인수했다. 다음달 거래소에 심사를 청구하면 빠르면 11월, 늦어도 연내 상장한다는 목표다. 거래소 관계자는 “현재 주관사 등과 사전협의 절차를 진행중으로 9월에 신청을 하면 심사와 공모 등을 거쳐 11월 상장이 가능할 것”이라고 예상했다.

한국투자증권도 인공지능(AI) 기반 빅데이터 플랫폼 개발·서비스업체 솔트룩스와 계약을 체결, 테슬라 상장을 준비중이다. 솔트룩스는 상환전환우선주(RCPS) 인수 방식으로 IBK캐피탈, 파트너스인베스트먼트, 현대비엔지스틸로부터 총 50억원의 투자를 받았다. 스틱인베스트먼트는 이 회사 2대 주주로 지분을 보유하고 있다.

풋백옵션 부담 가중, 테슬라 상장 발목

하지만 테슬라 상장이 지금보다 활발해지려면 주관사가 져야 하는 풋백옵션 부담을 완화해야 한다고 업계는 보고 있다. 주관사는 테슬라 요건으로 상장한 기업들의 주가가 3개월 안에 공모가 대비 10% 이상 하락하면 90% 가격으로 공모에 참여한 투자자 주식을 되사야 한다. 소셜커머스 티켓몬스트(티몬)의 경우 현재 테슬라 요건이 아닌 다른 형태의 상장을 추진하고 있다. 6년 연속 적자 상태로 테슬라 요건 상장이 불가능한 것은 아니지만 소셜커머스시장 자체가 포화상태라 상장 후 흑자 전환을 기대하기 쉽지 않다. 공모가나 주가 기대도 낮은 편이다. 주관사 입장에선 테슬라 요건으로 상장한다면 이후 주가 하락시 투자자 주식을 되사야 해 부담이 클 수밖에 없다.

IB업계 관계자는 “흑자인 기업도 상장 후 3개월 안에 공모가보다 주가가 내려가는 경우가 많다”며 “성장성을 보고 기업공개에 나선 회사의 경우 당장은 적자구조여서 초기 3개월 사이 (주가가) 공모가 밑으로 떨어질 가능성이 크다”고 봤다. 이 관계자는 “대기업 중심에서 중소벤처 위주로 경제 성장을 확대하고 4차산업 활성화를 꾀한다는 정부 정책목표가 성공하기 위해선 현재의 풋백옵션을 완화하는 쪽으로 가야 한다”고 강조했다. 금융투자협회는 이 같은 업계 목소리를 담아 최근 금융당국에 풋백옵션 개선을 요구했다. 거래소 내부에서도 테슬라요건 상장 취지와 맞지 않는다는 지적이 나오고 있는 상황이다.

![[포토] '이것이 진짜 하늘'…지하 동물원서 지상 동물원으로 옮겨진 백사자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061701072t.jpg)

![[포토] 새끼 키우는 어미제비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700946t.jpg)

![[포토]우원식 의장, "국민은 여야 함께 국회 운영 모습 바람직하게 여겨"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700711t.jpg)

![[포토]병원 나서는 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700622t.jpg)

![[포토]그림 같은 백두산 천지 모습](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700555t.jpg)

![[포토]국민의힘 의회정치 원상복구 의원총회 참석하는 추경호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700499t.jpg)

![[포토]더불어민주당 중앙위원회의에서 발언하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700460t.jpg)

![[포토]조국혁신당 최고위원회의 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700424t.jpg)

![[포토] 조선 수출 금융 지원, RG 1호 발급](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700370t.jpg)

![[포토]발언하는 추경호 국민의힘 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700303t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)