![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

|

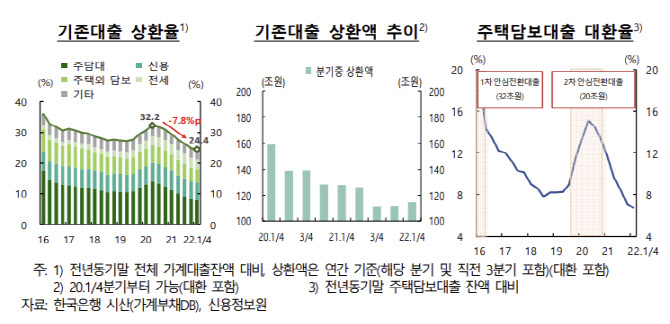

분기별 기존대출 상환액도 1분기 115조원으로 2020~2021년 평균(분기 130조원)을 큰 폭으로 하회한 것이다.

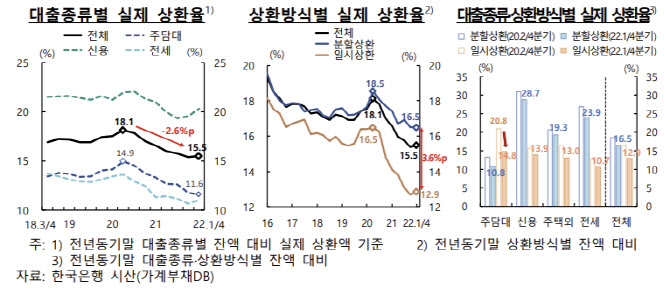

대출 상환은 실제 상환과 대출 갈아타기용 ‘대환’으로 구분되는데 대환을 제외하고 보더라도 상환율은 같은 기간 18.1%에서 15.5%로 2.6%포인트 추락했다.

상환방식별로 보면 분할 상환대출은 2020년 2분기 18.5%에서 올 1분기 16.5%로 2%포인트 하락했다. 일시상환 대출은 16.5%에서 12.9%로 3.6%포인트나 하락했다. 일시상환 방식 대출은 가계대출의 42.8%를 차지하고 있다.

|

차주 유형별로 보면 소득 대비 빚을 많이 갖고 있는 고DSR(총부채원리금상환비율 70%초과) 차주에서 일시상환대출의 상환율이 최근 빠르게 하락했다. 2020년 2분기 17.5%에서 올 1분기 13.4%로 상환율이 떨어졌다. DSR비율이 높을수록 대출금을 갚지 않고 오래된 일시상환 계좌를 계속 보유하려는 의지가 강했다. 과거 주담대는 이자만 내고 만기때 원금을 갚는 일시상환 계좌가 대부분이었다.

그러나 한은은 전세자금대출 중심의 증가, 연체 증가 우려, 차주의 일시상환 선호 등으로 분할상환 확대가 쉽지 않다고 평가했다. 일시상환 대출 비중이 2019년말 41.8%에서 올 1분기말 42.8%로 상승한 것은 전세자금 대출 증가 영향이 크다는 분석이다.

한은은 “분할상환 확대가 어려운 요인, 거시 경제 상황, 풍선효과 우려 등을 주의 깊게 고려해 분할상환 확대를 늘려야 한다”며 “분할상환 확대를 과감하게 추진할 경우 원금상환 부담에 연체가 늘어날 수도 있다”고 설명했다.

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토]윤두상,첫 홀 공략 지점 확인](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400260t.jpg)

![[포토] '코카-콜라 제로 체리' 출시 이벤트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400694t.jpg)

![[포토]정년제도 개선과 청년 고용 해법은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400613t.jpg)

![[포토]한덕수 총리, 보라매병원 응급의료센터 방문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400512t.jpg)

![[포토] 강호동 농협회장, 배 농가 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400484t.jpg)

![[포토]의료진과 의견 나누는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400467t.jpg)

![[포토]장민규,타구 방향을 살핀다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400354t.jpg)