![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

2. B씨는 이전 직장에서 IRP로 퇴직금을 수령했고 별도 계좌 분리 없이 연말 정산을 위해 같은 계좌에 매년 추가납입을 해왔다. 이후 B씨는 급한 사정으로 필요한 자금을 인출하려고 했지만 퇴직급여와 추가납입금을 별도 계좌로 나눠 관리하지 않아, 세제상 불이익을 감수하고 전액 해지를 해야했다.

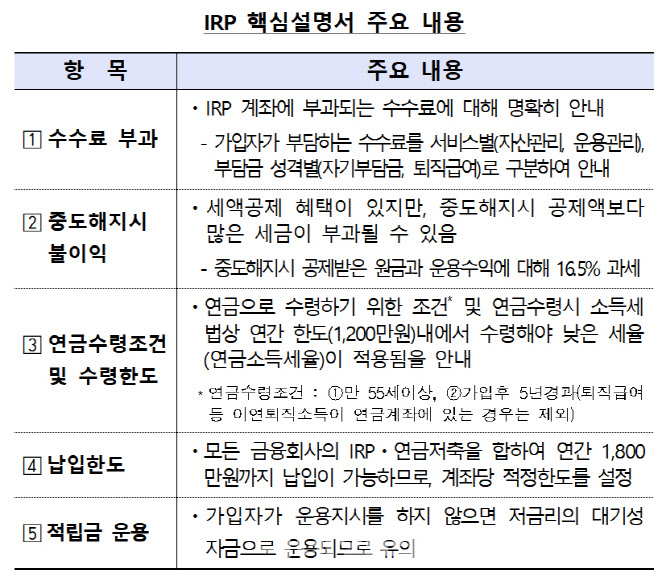

금융감독원은 연말 정산시 연간 700만원(세제적격 연금저축 포함)까지 세액공재 혜택(13.2~16.5%)를 받을 수 있어 일반인들의 관심이 높은 IRP에 대한 가입 전 유의사항을 7일 소개했다. IRP는 근로자가 퇴직시 퇴직급여를 이전받거나 연말 공제 목적으로 자비로 납입하는 퇴직연금계좌다. 세액 공제 혜택이 있지만 중도 해지시 불이익이 있고, 적립금에 대해 연간 일정비율의 수수료(일부 금융회사 면제)가 부과된다. 한 금융회사에 하나의 IRP 계좌만 개설이 가능하지만, 타 사에 IRP 계좌를 추가 개설하는 것은 가능하다. IRP 계좌에서 편입할 수 있는 상품은 예금, 펀드, ETF, 리츠 등으로 다양하며 금융권역·회사별로 제공하는 상품은 차이가 있다.

우선 IRP계좌를 개설할 경우 가입시 받는 핵심설명서를 반드시 읽어봐야한다. 특히 중도 해지시 세액공제 받았던 납입금과 운용수익 등에 대한 기타소득세(16.5%)가 부과되는 등 불이익이 없는지 확인해야한다. 또 퇴직급여와 가입자 추가납입금은 한 계좌에 넣지 말고 각각 구분해 관리해야 해지시 세제상 불이익을 줄일 수 있다.

IRP는 수수료도 장기간에 걸쳐 발생하고, 수익률에 큰 영향을 미치기 때문에 가입 전 확인이 필수다. 금융회사들은 홈페이지를 통해 수수료율을 공시하고 있고, 통합연금포털(금감원)에서도 금융회사별 수수료를 비교해 볼 수 있다. IRP 온라인 계좌 수수료 면제(퇴직급여 및 자기부담금) 금융회사는 지난달 말 기준 13개 증권사(삼성, 유안타, 미래에셋, 신한금투, 한국투자, KB, 한화투자, 대신, NH투자, 하이투자, 포스, 현대차, 하나금융투자), 3개 은행(우리, 부산, 대구) 등 총 16곳이다.

|

![[포토] 여기가 토마토 천국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600324t.jpg)

![[포토]부림빌딩에 마련된 '10.29 별들의 집'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600279t.jpg)

![[포토]제18차 고위당정협의회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600265t.jpg)

![[포토]노승희,압도적인 메이저 우승](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600386t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토] 오기소 타카시 '내 생애 첫 트로피를 꼭 품고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600373t.jpg)

![[포토]'기름값 내림세' 휘발유 L당 1654.8원·경유 1483.8원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600186t.jpg)

![[포토]서울대병원, '내일부터 외래 진료 중단'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600161t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)