![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

B씨는 2012년 7월 미성년자녀를 피보험자로 보험사의 실손의료보험 계약을 체결했다. B씨의 자녀는 중증 지적장애아로 척추측만증 치료를 위해 도수치료 후 보험금을 청구하자 보험사는 자체의료자문 결과를 근거로 과잉진료로 판단해 보험금 지급을 거절했다. B씨는 도수치료는 주치의 소견에 따른 것일 뿐이라며 억울함을 호소 중이다.

보험사가 실손의료 보험금을 적게 지급하거나 거절하는 사례가 급증하는 것으로 나타났다. 지난 4년간 피해구제 신청만 5배가 늘었다. 특히 일부 보험사는 본인부담상한제를 악용해 지급 보험금을 임의로 깎는 등의 행태를 보인 것으로 나타났다.

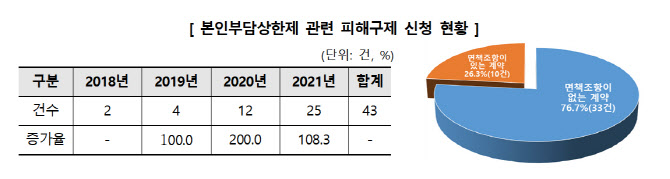

한국소비자원은 12일 지난해 접수된 실손보험금 미지급 관련 피해구제 신청건수가 80건으로 2018년보다 무려 5배가 늘었다고 밝혔다. 연도별 피해구제 신청 건수는 2018년 16건, 2019년 36건, 2020년 74건, 지난해 80건 등 해가 갈수록 늘고 있다.

|

과도한 의료비에 따른 가계부담을 줄이기 위해 도입한 제도지만 보험사들이 소비자가 건강보험공단에서 받게 되는 환급금을 자신들이 지급해야 할 보험금에서 임의로 공제하면서 피해구제 신청이 잇따르고 있는 상황이다.

소비자원은 이번 분석 결과를 바탕으로 실손의료보험의 본인부담상한제 적용에 대한 보험금 심사 기준 개선 등 소비자피해 예방 방안을 마련할 것을 보험사에 권고할 계획이다. 또한 소비자에게는 약관상 보상하지 않는 사항(면책사항) 확인, 보험금 청구 시 비급여 치료에 대한 객관적 검사 결과 확보, 의료자문 동의 여부는 신중히 결정할 것 등을 당부했다.

소비자원 관계자는 “국민이 준조세로 납부한 건강보험재정으로 사기업인 보험사를 지원하는 것은 중증·만성질환으로 인한 가계 부담을 줄이기 위한 본인부담상한제 도입 취지에 반하는 일”이라며 “실손의료보험의 본인부담상한제 적용에 대한 보험금 심사기준의 개선이 필요하다”고 지적했다.

![[포토]더위 식혀요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300679t.jpg)

![[포토] 김성용 '관록의 아이언샷'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300101t.jpg)

![[포토]넥스트라이즈 2024 서울 개막식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300631t.jpg)

![[포토]공매도 제도개선 민당정협의회 '발언하는 이복현 금융감독원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300526t.jpg)

![[포토]환자단체연합, '의료계 집단휴진 철회촉구 기자회견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061300498t.jpg)

![[포토]의료계 집단 휴진 예고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200837t.jpg)

![[포토]국민의힘 불참, '반쪽 법사위'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200747t.jpg)

![[포토] 화이팅하는 한일 선수들 '골프 한일전 많,관,부'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200168t.jpg)

![[포토]취업을 위해!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200625t.jpg)

![[포토]'쿨링포그는 시원해요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061200579t.jpg)