![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

A씨는 “전세대출 금리가 코픽스 금리 정도 올랐겠지 생각했는데, 막상 알아보니 그보다 두 배 정도 더 올라 깜짝 놀랐다”며 “금리가 계속 오를 걸 생각하면 차라리 반전세로 돌리는 게 낫겠다 싶기도 하다”고 말했다.

|

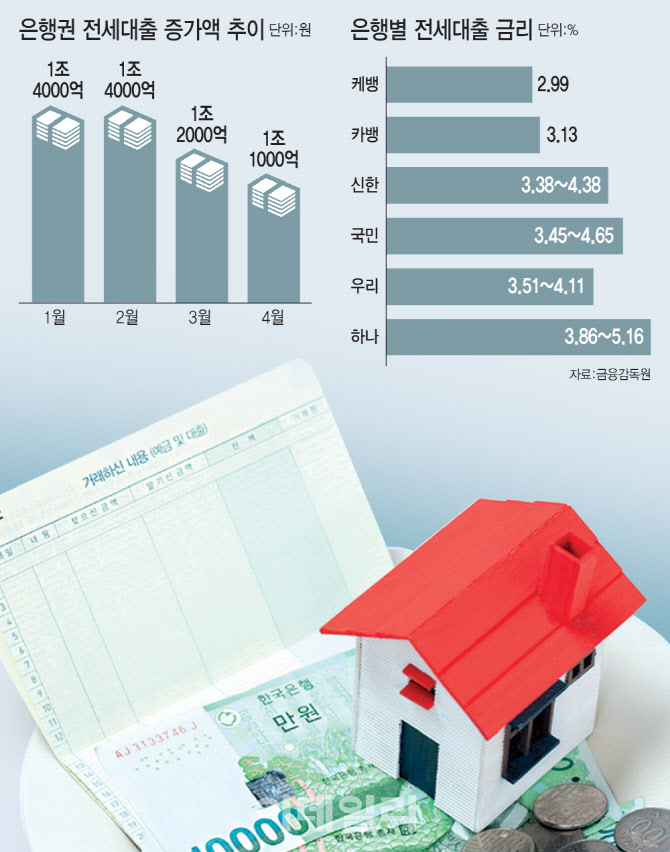

금리상승 속도가 가팔라지면서 서민들의 전세대출 이자 부담이 눈덩이처럼 불어나고 있다. 특히 임대차 2법(계약갱신청구권·전월세 상한제) 2주년을 맞는 8월이 두달 여 앞으로 다가온 가운데 전세 이주수요와 기준금리 빅스텝 상황이 맞물릴 경우 전세 대란을 피하긴 어려워 보인다.

이미 잇따른 금리 인상에 서민층의 대출이자 부담은 가중되고 있다. 미혼인 A씨의 경우 2년 전 1억2000만원의 전세대출을 2.85%로 받은 상황으로, 월 28만5000원의 이자를 내고 있다. 하지만 대출금리가 4.08%로 오르면서 부담이 2배 가까이 올랐다. 더구나 집주인이 4년간 오른 전셋값을 감안해 보증금 4000만원 인상을 요구해 A씨는 1억6000만원을 새로 대출 받아야했고, 내야 할 이자는 무려 54만원이 됐다. 2년 전에 비해 28만5000원의 부담이 늘어난 것이다.

실제 2년 전 코픽스 금리는 1.20%로 현재 코픽스 금리(1.84%)와 0.64%포인트 차이밖에 나지 않지만, 가산금리가 높아지면서 전체 금리는 1.3%포인트 이상 오른 효과를 주고 있다.

이 같은 금리 부담은 한꺼번에 나타난다. 차주를 기준으로 봤을 때 전세대출 금리는 6개월마다 코픽스 금리에 따라 변동할 뿐 가산금리는 계약 기간 동안 동일하게 유지된다. 금리 부담이 코픽스 상승분에 그친다는 뜻이다. 그런데 계약을 다시 하게 되면 코픽스 상승분은 물론 2년간 달라진 가산금리 상승분까지 모두 부담해야 해서다.

A씨는 “전세대출을 실행한 2년 동안 코픽스 금리는 6개월 간격으로 1.20%→0.87%→0.82%→1.29%로 바뀌었다. 이에 따라 2년간에는 금리 부담이 크게 변화하지 않았다”면서 “그런데 이번에 전세대출을 갱신하자 코픽스 금리는 1.29%에서 1.84%로, 가산금리는 1.65%에서 2.24%로 오르게 됐다. 결국 금리가 2.85%에서 4.08%로 1.23%포인트 급등하면서 부담이 커졌다”고 울상을 지었다.

|

그러나 전세대출을 연장할 때 전세보증금을 대출했던 기존 은행에서 인터넷은행으로 갈아타는 것은 불가능하다. 전세대출 상품을 운영하고 있는 인터넷은행이 케뱅과 카뱅인데, 이들 모두 전세대출 연장 차주를 위한 대환 대출(갈아타기 대출)을 취급하지 않고 있다.

한 인터넷은행 관계자는 “전세대출을 하고 있는 인터넷은행 두 곳 모두 대환대출을 취급하지 않고 있다”며 “대환대출의 경우 아직까지 비대면 대출이 쉽지 않아 지점 방문이 필요한 상황인데, 인터넷은행에서 취급하기 여의치 않다”고 말했다.

전세 임차인들의 대출 이자 부담이 커지고 있지만 마땅한 대책도 없는 상태다. 금융연구원의 한 관계자는 “이자 부담이 커진 임차인들의 경우 울며겨자먹기로 전세를 월세로 바꾸고 있다”며 “정부 차원의 뾰족한 대책 없다”고 봤다. 그는 그러면서 “당분간 코픽스 금리가 계속 오를 것으로 보이는 만큼, 시간 여유가 있다면 신규 코픽스가 공시되는 매달 15일 이전에 전세대출 승인을 받는 것도 금리 부담을 약간이나마 줄이는 방법”이라고 전했다.

![[포토]우원식 의장, "국민은 여야 함께 국회 운영 모습 바람직하게 여겨"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700711t.jpg)

![[포토]병원 나서는 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700622t.jpg)

![[포토]그림 같은 백두산 천지 모습](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700555t.jpg)

![[포토]국민의힘 의회정치 원상복구 의원총회 참석하는 추경호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700499t.jpg)

![[포토]더불어민주당 중앙위원회의에서 발언하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700460t.jpg)

![[포토]조국혁신당 최고위원회의 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700424t.jpg)

![[포토] 조선 수출 금융 지원, RG 1호 발급](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700370t.jpg)

![[포토]발언하는 추경호 국민의힘 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700303t.jpg)

![[포토]이세희,타구 방향은 왼쪽](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600416t.jpg)

![[포토] 여기가 토마토 천국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600324t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)