![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 김정남 기자] 1%대 주택담보대출 금리 시대가 눈 앞으로 다가왔다. 낮아진 금리에 금융 소비자는 ‘대출 갈아타기’ 행렬이 이어지고 있지만 은행 입장에서는 수익성을 악화를 걱정해야 할 처지에 놓였다.

22일 금융권에 따르면 가계대출 규모가 가장 큰 KB국민은행은 이번주 혼합형 주담대 금리(첫 5년 고정금리 이후 변동금리)를 2.13~3.63%로 책정했다. 사실상 전례가 없을 정도로 낮은 수준이다. 이는 주담대 고정금리와 연동돼 있는 은행채 5년물 금리가 최근 역대 최저치(지난 16일 기준 1.301%)를 기록하는 등 추세적인 하락세에 있기 때문이다. 미·중 무역 분쟁과 일본의 수출 규제 등 대외 악재들이 겹치며 안전한 채권으로 자금이 몰렸고(채권가격 상승·채권가격 하락) 그에 따라 은행의 조달비용도 낮아진 것이다.

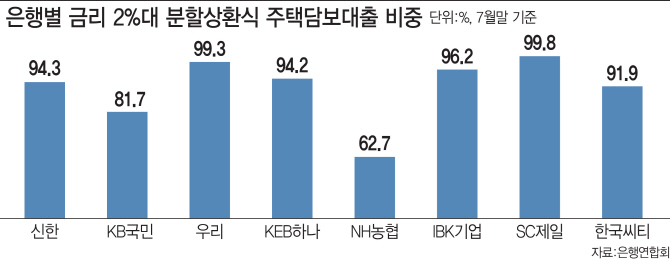

은행권에서는 3%대 주담대를 찾아보기 어려워졌다. 은행연합회에 따르면 신한은행이지난달 취급한 분할상환식 주담대의 경우 3% 미만 금리 비중이 94.3%에 달했다. 한 달 전인 6월(68.4%)보다 25.9%포인트 급등한 수치다. 우리은행(99.3%), KEB하나은행(94.2%), IBK기업은행(96.2%), SC제일은행(99.8%), 한국씨티은행(91.9%) 등도 모두 지난달 90% 비중을 넘었다. KB국민은행(81.7%)과 NH농협은행(62.7%)이 그나마 낮았다. 시중은행 한 관계자는 “요즘처럼 금융시장 불안이 높아지면 시장금리가 추가 하락할 수 있다”며 “주담대 금리가 1%대로 진입하는 건 시간문제”라고 했다.

금리가 예상 밖 급락하자 은행 창구에는 갈아타기 문의가 줄을 잇고 있다. 한 은행 창구 직원은 “최근 1년여 사이에 LTV(담보인정비율) 40% 규제로 대출을 받은 고객들은 중도상환수수료를 내더라도 어떻게든 새 주담대로 갈아타려고 하는 것 같다”며 “금리가 1%포인트 넘게 떨어져 수수료를 감안하더라도 이익이기 때문”이라고 했다. 기존 혹은 신규 대출자에게는 낮아진 금리는 희소식이다.

또다른 은행권 인사는 “대출금리가 1%대로 하락하면 제대로 수익을 낼 수 있을지 의문이 있다”며 “역마진 우려가 나올 수 있다”고 했다.

![[포토]'본회의장 나가는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500666t.jpg)

![[포토] 터전을 잃어가는 동물들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500557t.jpg)

![[포토]굳게 닫힌 소비자의 지갑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500537t.jpg)

![[포토]이정식 장관, 중소기업 협회·단체 간담회 인사말](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500444t.jpg)

![[포토]최고위, '발언하는 전은수 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500431t.jpg)

![[포토] 구강보건의 날 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060500414t.jpg)

![[포토]코스피 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060400874t.jpg)

![[포토]시니어 올림픽, 젊은 그대들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060400674t.jpg)

![[포토]이예원, 우승 주먹 불끈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200429t.jpg)