![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

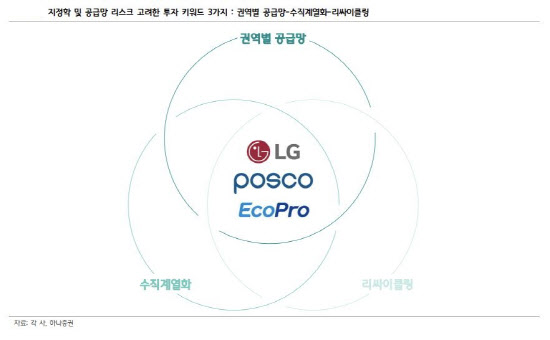

김현수 하나증권 연구원은 4일 에코프로 매도, LG에너지솔루션·포스코퓨처엠·에코프로비엠 매수 입장을 담은 리포트에서 이같이 밝혔다. 김 연구원은 “향후 LG에너지솔루션의 글로벌 공급망 가치가 더욱 부각될 것”이라며 “포스코퓨처엠은 양극재 기업 중 최선호주다. 에코프로비엠은 경쟁사 대비 차별화된 실적 및 실적 대비 주가 요소(Valuation factor)를 보여줄 것”이라고 밝혔다.

|

김 연구원은 “현 시점에서 공급망 리스크는 여전히 매우 높기 때문에 전기차 육성 정책 역시 속도 조절에 나설 가능성이 있다”며 “유럽의 유로7(Euro 7) 도입 잠정 연기, 다소 적은 규모의 미국의 인플레이션 감축법(IRA) 구매 보조금 예산이 담고 있는 맥락을 이해해야 한다. 배터리 수요 성장의 기울기가 완만해질 수 있음을 고려해야 한다”고 지적했다.

특히 김 연구원은 “한국 기업들이 침투 가능한 수요를 100으로 가정할 경우, 한국 양극재 기업들의 증설 계획으로 수요의 90%를 대응 가능한 수준까지 왔다”며 “이제부터 대규모 추가 증설을 기대할 시기는 지났다고 판단한다. 이제부터는 발표한 증설 계획 내에서 누가 수주로 증설분을 채워 나가느냐의 싸움”이라고 봤다.

김 연구원은 “공급망 경쟁 우위 확보한 기업들이 유리한 구도에 있다”며 LG에너지솔루션·포스코퓨처엠·에코프로비엠을 주목했다. 그는 LG에너지솔루션에 대해 “LG화학(051910)은 자회사 및 합작사를 통해 전구체와 기타 메탈을 조달하는 등 점진적으로 공급망의 길이가 확장되는 국면”이라며 “향후 LG에너지솔루션의 글로벌 공급망 가치가 더욱 부각될 것”이라고 전망했다.

그는 에코프로비엠에 대해선 “리튬을 생산하는 에코프로 이노베이션, 전구체를 생산하는 에코프로 머티리얼즈, 이들로부터 리튬 및 전구체를 공급받아 양극재를 생산하는 에코프로비엠, 광물리싸클링 기업인 에코프로CNG 간의 계열사 순환 체계 시너지 효과 고려하면, 장기적으로 경쟁사 대비 차별화된 실적 및 밸류에이션 팩터(Valuation factor)를 보여줄 것”이라고 봤다.

반면 그는 “지주사 에코프로의 경우 상기한 조건을 모두 갖춘 기업이나 가파른 성장성을 최근 1년 주가 상승 국면에서 모두 반영했다”며 “매도 관점 유지한다”고 밝혔다.

![[포토] 벼 드문모심기 일관농작업대행 시연회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901414t.jpg)

![[포토] APC 운영협의회 인사말하는 강호동 농협회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901395t.jpg)

![[포토]뱅크시 작품에 대해 소개하는 유한일 상무](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901052t.jpg)

![[포토]'대화하는 윤재옥-이철규'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901021t.jpg)

![[포토] 이태희 '호쾌한 스윙으로'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900260t.jpg)

![[포토]윤석열 대통령, '취임 2주년 기자회견 생중계'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900686t.jpg)

![[포토]여전한 고금리 시대, 황금기 맞은 사모대출이란 주제로 열린 패널토론](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900648t.jpg)

![[포토] 티파니 영, 매력적인 미모](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800221t.jpg)

![[포토]'손하트하는 이재명-조희연'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800935t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)