![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

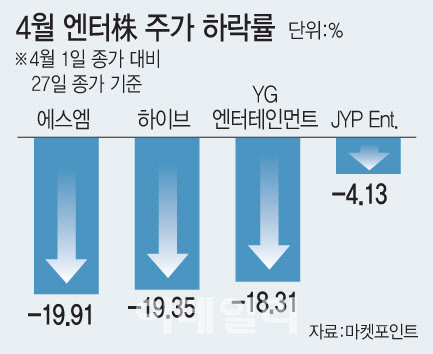

27일 마켓포인트에 따르면 하이브는 이달 1일 32만3000원에서 이날 26만500원까지 19.4% 떨어졌다. 리오프닝 기대감에 하이브 주가는 지난 4일에는 장중 33만4500원까지 오르기도 했다.

하이브의 경우 올해 1분기 시장 기대를 하회하는 아쉬운 실적을 기록할 것으로 예상됨에 따라 주가가 영향을 받고 있다. 아울러 최근 방탄소년단(BTS)의 입대 이슈, 미국 기준금리 인상에 따른 성장주 기피 현상 등으로 인해 주가가 주저앉았다.

|

이달 들어 에스엠(041510)은 주가가 8만5900원(4월1일)에서 6만8800원(4월27일)으로 19.9% 내렸다. 같은 기간 YG엔터테인먼트(122870)는 18.3%(7만1000원→5만8000원), JYP Ent.(035900)는 4.1%(6만2900원→6만300원) 각각 하락했다.

증권가에서는 엔터주의 최근 주가 조정이 과도하다고 판단했다. 오히려 매수 기회가 될 수 있다는 설명이다. 이선화 KB증권 연구원은 하이브에 대해 “2분기에는 풍부한 모멘텀이 존재한다”며 “2분기 BTS 신규 앨범 발매 및 월드투어 재개, 게임·대체불가토큰(NFT) 등으로 사업 영역 확장이 예정돼 있어 현재의 과도한 주가 조정은 매수 기회라고 판단한다”고 강조했다.

아울러 엔터테인먼트 회사의 신성장 동력은 메타버스 플랫폼으로, 수익구조 개선이 가능하다는 전망에 따라 중장기 수익 개선이 기대된다. 송범용 미래에셋증권 연구원은 “한국 엔터 회사는 메타버스 플랫폼에 적합한 지식재산권(IP)을 보유하고 있어 메타버스 내 케이팝 콘텐츠가 활성화될 것”이라며 “글로벌 팬덤을 보유한 케이팝은 메타버스에서 유리하다”고 판단했다. 플랫폼 시장 성장에 따라 엔터 기획사도 동반 성장할 가능성을 높게 점쳤다.

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[포토]정남수 '실수없이 판단하자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700673t.jpg)

![[포토] 최경주 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700545t.jpg)

![[포토]이재명 민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700472t.jpg)

![[포토] '미켈롭 울트라' 홍보하는 미녀골퍼 최예지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700433t.jpg)

![[포토]홍현지 '그린으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600544t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

!["패밀리카야, 스포츠카야"…'폭발적 SUV' 벤츠 AMG GLC 43[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800065t.jpg)