![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

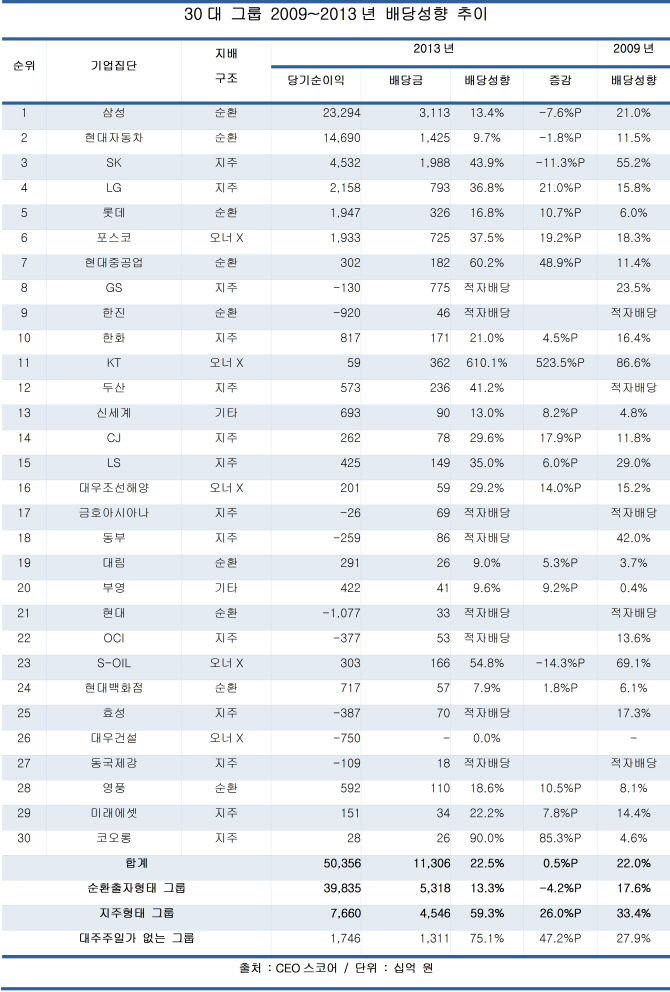

30대 그룹 당기순이익의 80%를 차지하는 순환출자형 그룹의 2013년 평균 배당성향은 고작 13%로 30대 그룹 전체(22.5%)의 절반에 그쳤고, 지주회사 형태의 그룹 배당성향 60%와 비교하면 5분의 1 수준에 불과했다.

특히 지주 형태의 그룹은 4년 전보다 배당성향을 2배 가까이 늘리며 적극적 자세를 취했지만, 순환출자 그룹은 되레 4%포인트 낮출 정도로 소극적이었다.

|

하지만 30대 그룹 배당을 기업 지배구조 형태별로 구분해보면, 배당액이 압도적으로 많은 순환출자형 그룹의 배당성향은 고작 13.3%로, 30대 그룹 평균의 절반에 불과했다.삼성, 현대차 등 9개 순환출자형 그룹 293개 계열사의 2013년도 순이익은 39조8천400억 원이었지만, 배당금은 5조3천200억 원에 그쳤다. 이들 9개 그룹의 순이익은 30대 그룹 전체의 79%나 됐지만, 배당금은 47%에 그친 것이다.

반면 지주사(단핵)형태의 지배구조를 갖춘 곳은 SK, LG, GS 등 14개 그룹 466개 기업으로, 순환출자형보다 기업 수가 173개가 많았지만 배당금은 4조5천500억 원으로 7천700억 원이 적었다. 결과적으로 지주회사형 기업들은 순이익 7조6천600억 원의 59.3%를 배당, 순환출자형 기업들보다 배당성향이 4.5배나 높았다.

대주주 일가가 없는 포스코·KT 등 5개 그룹은 배당성향이 75%로 가장 높았고, 4년 전에 비해서도 무려 47%포인트나 급증했다.

지주형태 그룹들은 평균 배당성향이 2009년 33.4%에서 2012년 45.8%로 높아졌고, 2013년에는 다시 59.3%로 4년 새 2배 가까이 상승했다.

반면 순환출자 형태의 그룹들은 같은 기간 배당성향이 평균 17.6%에서 13.3%로 4.2%포인트 낮아졌다.

이처럼 순환출자 형태의 지배구조를 갖고 있는 대기업 그룹들이 배당에 소극적인 것은 계열사들이 순환출자 고리로 엮여 있어, 배당을 확대할 경우 세금을 이중삼중으로 납부해야 하는 구조적 이유 때문이다.

가령 삼성전자(005930)가 배당을 하면, 이 회사 지분을 보유한 삼성생명은 영업외수익이 늘어나 법인세를 그만큼 더 납부해야 하고, 삼성생명이 배당하면 마찬가지로 지분을 보유한 제일모직 등은 법인세를 그만큼 더 내야 하는 식이다. 사정이 이렇다보니 순환출자고리에 연결된 기업이 많으면 많을수록 세 부담은 늘어날 수밖에 없다.

코오롱은 순이익 280억 원의 90%인 260억 원을 배당했고, 뒤이어 현대중공업(60.2%), 에쓰-오일(54.8%), SK(43.9%), 두산(41.2%), 포스코(37.5%), LG(36.8%), LS(35%), CJ(29.6%) 등이 배당성향 ‘톱10’에 랭크됐다.

이 가운데 순환출자 형태 그룹은 현대중공업이 유일했고, 대주주 일가가 없는 KT, 에쓰-오일, 포스코를 제외한 나머지 6곳은 지주회사 형태를 취하고 있었다.

당기순이익 적자에도 배당을 실시한 8개 그룹 중에서도 GS, 금호아시아나, 동부, OCI, 효성, 동국제강 등 6곳은 지주회사 형태였고, 순환출자 형태는 한진과 현대 2곳에 불과했다.

반대로 배당성향 하위 ‘톱 10’그룹은 대우건설(047040)(0%), 현대백화점(069960)(7.9%), 대림(9%), 부영(9.6%), 현대자동차(9.7%), 신세계(13%), 삼성(13.4%), 롯데(16.8%), 영풍(18.6%), 한화(21%)로 조사됐는데, 이 가운데 지주회사 형태는 한화그룹이 유일했다.

CEO스코어 박주근 대표는 “순환출자형 그룹들은 계열사가 배당을 할 경우 지분을 보유한 다른 계열사들이 세금을 중첩해서 내야 하는 구조 탓에 배당에 소극적일 수밖에 없다”면서 “순환출자 방식의 기업 지배구조 개선 없이 기업의 배당 확대라는 정부 정책 목표를 달성하기는 어려울 것”이라고 말했다.

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)