![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

담보물이 있는 주택담보대출과 달리 신용대출은 신용도만을 평가해 대출을 내준다. 신용점수가 신용도 평가에 절대적인 단 하나의 기준이라고 할 순 없지만, 꽤 큰 영향을 미치는 요소라 ‘신용점수가 높으면 금리 상승폭도 낮다’는 게 일반적인 상식이다.

그런데 최근 A씨의 사례처럼 고신용자의 대출금리 상승폭이 저신용자보다 더 높은 ‘이상 현상’이 발생하고 있다. ‘고신용자=낮은 자금조달 부담=적은 이자’이라는 공식이 깨진 셈이다. 정상적이지 않은 가격 결정 원리 뒷단엔 ‘보이지 않는 손’인 금융당국이 있다는 분석이 나온다.

금리 인상기 취약 차주를 보호하겠다는 당국의 정책 기조가 은행 금리 체계에 강하게 작용하고 있다는 것이다. 그러나 돈도 잘 갚고 신용점수 관리도 열심인 고신용자들 사이에선 저신용자 대비 너무 가파른 금리 인상폭에 대한 불만의 목소리가 클 수밖에 없다. 이에 고신용자 부담이 커지지 않도록 금리 왜곡현상에 대한 정도를 세심하게 점검할 필요가 있다는 지적도 나온다.

|

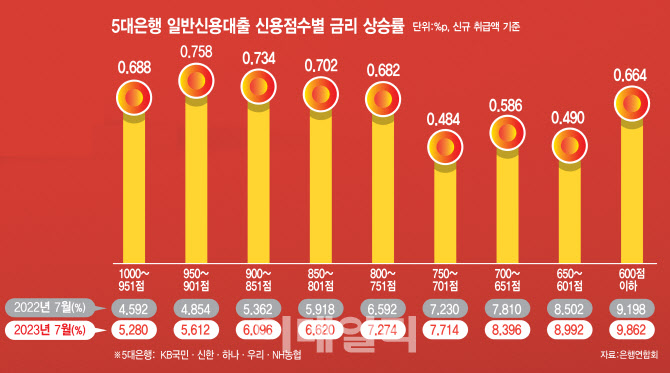

고신용 차주 0.7%p 오를때 저신용 차주 0.4%p 상승

6일 은행연합회에 공시된 국내 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 신용대출 금리를 분석한 결과, 신용점수가 높은 차주에게 평균적으로 더 높은 금리 인상폭을 적용한 것으로 조사됐다. 지난 7월 신용점수가 가장 높은 951~1000점 차주에게 5대 은행이 내준 대출금리 평균은 5.28%로 전년 동기(4.592%) 대비 0.688%포인트 상승했다. 1년간 금리 상승폭으로 보면 저신용자인 651~700점(0.41%포인트), 601~650점(0.49%포인트) 차주들의 비해 약 1.5배나 더 오른 것이다. 통상 은행에선 신용점수가 700점 이하인 개인은 ‘저신용자’로 분류된다.

은행별로 보면 고신용자의 금리 인상폭이 더 큰 기현상이 더 뚜렷하게 나타난다. 국민은행은 지난 7월 651~700점대 차주에게 신용대출 기준 연 8.92%의 금리를 적용했다. 이는 전년 대비 0.45%포인트 오른 수치다. 같은 기간 601~650점대 차주의 금리 인상폭은 절반 수준인 0.26%포인트에 불과하다. 반면 최고 신용자 구간인 951~1000점대 차주들의 신용대출 평균 금리는 1.16%포인트나 상승했다. 최고 신용자들의 신용대출 금리 상승폭이 신용점수 600점 초중반대 차주들에 비해 4배 이상 높았던 셈이다.

같은 기간 농협은행이 신용점수 951~1000점에 속하는 고신용 차주에게 내준 신용대출 금리를 살펴보면, 금리 상승폭은 평균 0.59%포인트로 나타났다. 이는 신용점수 구간 네 단계 아래인 700점대 차주에게 적용한 금리인상폭(0.18%포인트)에 비해 약 3배 이상 크다.

저신용자 신용대출 금리 평균이 1년 전에 비해 감소한 반면, 고신용자 금리는 1%포인트 가까이 상승한 곳도 있다. 취약 차주에 해당하는 601~650점대 대출자에게 하나은행이 내준 신용대출 평균 금리는 2022년 7월 9.26%에서 2023년 7월 8.83%로 0.43%포인트 낮아졌다. 이와 달리 신용점수가 최고점대인 대출자들의 금리는 4.28%에서 5.13%로 0.85%포인트 상승했고, 901~950점대 차주들은 1% 가까운 금리 상승을 경험했다.

금리 왜곡현상 중심엔 ‘금융당국’

인위적으로 조정한 저신용자 가산금리와 달리 고신용자의 가산금리는 은행채 금리 상승 등의 영향을 그대로 받았다. 실제 하나은행이 신용점수 550~601점대 차주들에게 부과한 신용대출 가산금리는 지난해 7월 7.87%에서 올 7월 7.44%로 0.43%포인트 줄었다. 이 기간 신용점수가 300점 높은 신용대출자의 가산금리 평균은 0.12%포인트 뛰었다.

은행권 관계자는 “지난 1년간 이어진 금리인상 기간 동안 금융당국의 정책 방향이 취약계층 보호에 맞춰져 있었다”며 “대출금리는 은행별 정책에 따라 조금씩 변동되긴 하나, 고신용자 대비 중저신용자들의 금리 상승폭이 적었다는 것은 취약계층 보호 정책의 일환으로 중저신용자들의 가산금리를 조정했다는 의미”라고 설명했다.

고신용자의 모수 증가 가능성 등 종합적으로 봐야 한다는 의견도 있다. 금융당국 관계자는 “만기상환 유예로 연체 발생률이 줄면서 고신용자의 모수 자체가 늘어났을 수도 있다”며 “모수가 늘면서 집단이 커지면 금리가 상승할 수 밖에 없어 종합적인 측면에서 분석이 필요하다”고 말했다.

신용이 높은 사람들의 자금조달 부담이 더 적어야 한다는 시장원칙이 깨졌다는 우려의 목소리도 있다. 금리 상승폭 왜곡 현상엔 정부의 영향이 컸던 만큼, 정부가 공급하는 ‘저금리 상품’의 영향과 ‘은행의 중저신용자 가산금리 조정 정도’를 구분해 분석해 볼 필요가 있다는 지적이다.

신용상 한국금융연구원 금융리스크연구센터장은 “대출금리 상승폭 역전 현상 중심엔 정부의 취약차주 보호 정책이 있어 역차별 목소리가 나올 수도 있는 상황”이라며 “다만 정부가 제공하는 정책상품들이 포함된 수치라, 리스크 부담을 정부가 지는 상품들과 은행이 금리를 조정하는 정도를 세밀하게 구분해 살펴볼 필요는 있다”고 말했다.

![[포토]이수진 '장타로 시작합니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100634t.jpg)

![[포토] 김민규 '매치킹 원하는 한국오픈 챔프'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100539t.jpg)

![[포토]장민규 '온그린을 기대한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100522t.jpg)

![[포토] 고군택 '일본에서부터 좋은 샷감을 이어간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100483t.jpg)

![[포토]민희진 어도어 대표 주총 관련 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100853t.jpg)

![[포토] 안전한국훈련 참가한 조성명 강남구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100678t.jpg)

![[포토] H&M 피팅룸](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100293t.jpg)

![[포토]검찰 송치되는 김호중 소속사 본부장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100059t.jpg)

![[포토] 허인회 '2승을 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000205t.jpg)

![[포토] 이마트, 영업시간 변경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000858t.jpg)

![[이車어때]나무 들이받고, 트럭과 충돌해도…고객 목숨 살린 차](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100154t.jpg)

![[포토]정남수 '러프가 깊지는 않네'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100904t.jpg)