![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 김정남 기자] 갈 곳을 잃고 고여있는 돈이 1070조원을 넘어섰다. 시중의 유동성 중 단기부동자금의 비중은 11년 만에 최고치로 치솟았다.

이는 유례없는 초저금리의 결과로 풀이된다. 경제 전반의 수익성이 낮아진 탓에 만기가 짧은 금융상품으로 돈이 모이면서, 자금의 단기 부동화가 심화하고 있는 것이다.

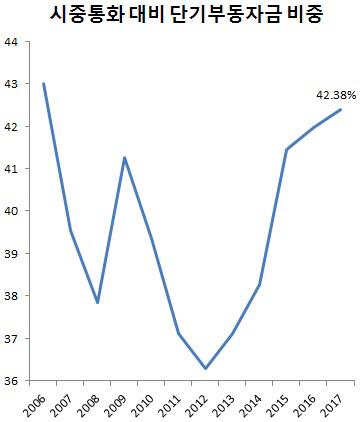

20일 한국은행과 금융투자협회 등에 따르면 지난해 12월 현재 단기부동자금은 1072조3972억원 규모인 것으로 파악됐다. 이는 1년 전인 지난 2016년 12월보다 62조원 이상 늘어난 사상 최대 규모다. 단기부동자금 1000조원 시대가 굳어진 것이다.

특히 현금이 한달새 95조2158억원에서 96조8428억원으로 1조6000억원 이상 급증했다. 같은 기간 요구불예금(217조4792억원→227조7713억원)과 수시입출식 저축성예금(508조4373억원→525조2483억원)도 큰 폭 늘었다.

시중에 풀린 광의통화(M2·2530조3536억원) 대비 단기부동자금 비중도 높아졌다. 지난해 말 현재 42.38%로 글로벌 금융위기 직전인 2006년 말(42.99%) 이후 11년 만의 최고치로 상승했다.

가상화폐 광풍(狂風) 같은 전례 없는 변동성도 단기부동자금 급증과 무관치 않아 보이다. 단기부동자금은 언제든 중도에 인출할 수 있다. 조금이라도 수익률이 괜찮다 싶으면 어렵지 않게 이동할 수 있다는 의미다. 신용이 급격히 팽창할 때는 자금의 쏠림현상 같은 부작용이 나타날 수 있는 이유다.

부동산 가격의 급등도 이런 경제 여건에서 비롯된 것으로 읽힌다.

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토]박단유 '버디 퍼트 떨어져라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400533t.jpg)

![[이車어때]"이 감성 어떻게 잃어"…클럽맨과 '헤어질 결심'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400063t.jpg)