![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

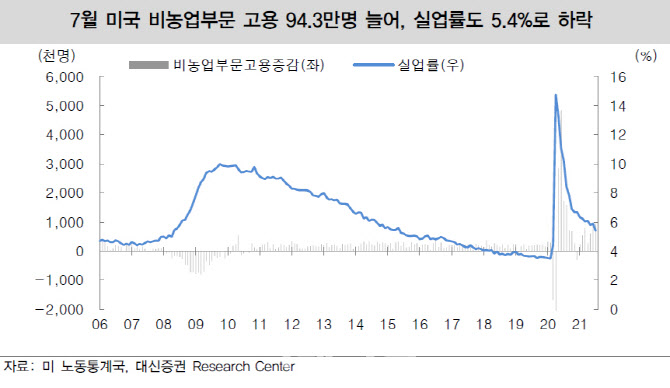

27일(현지시간) 제롬 파월 미국 연방준비제도(연준·Fed) 의장은 온라인으로 진행된 연례 경제정책심포지엄 ‘잭슨 홀 미팅’ 연설에서 “경제가 예상대로 광범위하게 발전한다면 올해 안으로 자산 매입 속도를 줄이는 것이 적절할 수 있다”라고 밝혔다.

투자전문가들은 이같은 발언을 중요한 힌트로 봤다. 이다은 대신증권 연구원은 “연내 FOMC가 9월, 11월 12월 남은 상황에서 연준이 고용에 대해 추가 진전이 필요하다고 평가하면서 향후 고용지표 개선 정도에 따라 테이퍼링 시기(9월 발표 11월 시행, 11월 발표 12월 시행)가 결정될 것으로 예상한다”고 말했다.

내달 3일 발표하는 8월 비농업부문 고용 증감이 최근 3개월 평균인 83만2000건 또는 시장예상치(72만8000건)를 크게 웃돌 경우 9월 FOMC에서 테이퍼링을 구체화하고 11월 개시할 가능성이 높을 것으로 예상하는 것이다.

이다은 연구원은 “2014년 테이퍼링을 시행할 당시 850억달러 채권매입규모를 매 FOMC 회의마다 100억달러(TB 50억 달러, MBS 50억 달러)억씩 축소해 10개월 걸쳐 종료했다”며 “하지만, 현재 채권매입규모(매달 1200억달러)가 과거보다 큰 만큼 시장 컨센서스가 매 FOMC 회의마다 TB와 MBS 각각 100억달러, 50억달러를 줄일 것으로 예상된다. 이럴 경우 테이퍼링 종료 시점은 11월 시행 시 2022년 9월, 12월 시행 시 2022.11월이 될 것”이라고 전망했다.

|

이 연구원은 “연내 테이퍼링 시행이 가시화됐음에도 파월 의장의 비둘기파적 모습과 금리 인상 우려 완화로 미국 국채 수익률과 미 달러화 가치가 이례적으로 소폭 하락하는 양상을 보였다”며 “이러한 현상은 이번 테이퍼링 시행이 과거와 확실히 다르다는 것을 반증하는 모습”이라고 짚었다.

이어 “이미 시장은 이미 테이퍼링 시행 가능성을 선반영하는 모습이고 더불어 시장 참여자들 또한 과거 테이퍼링이 종료된 2014년10월 이후 1년 2개월이 지난 2015년12월에야 처음 금리 인상한 경험이 있기 때문에 금리인상에 대한 기대가 잘 통제될 가능성이 높다고 판단한다”며 “향후 테이퍼링이 실제로 진행되더라도 신흥국 자금 유출, 미 국채 급등 등의 금융시장 충격은 제한적일 것”이라고 전망했다.

![[포토] 아프리카 문화 페스티벌 열리는 광화문광장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000582t.jpg)

![[포토]넷플릭스 '더 에이트 쇼' 주역들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000196t.jpg)

![[포토] 문경준의 컨트롤](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000075t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)

![[포토] 벼 드문모심기 일관농작업대행 시연회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901414t.jpg)

![[포토] APC 운영협의회 인사말하는 강호동 농협회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901395t.jpg)

![[포토]뱅크시 작품에 대해 소개하는 유한일 상무](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901052t.jpg)

![[포토]'대화하는 윤재옥-이철규'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901021t.jpg)

![[포토]윤석열 대통령, '취임 2주년 기자회견 생중계'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900686t.jpg)

![[포토]현세린 '밝은 손인사 출발'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000303t.jpg)