![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

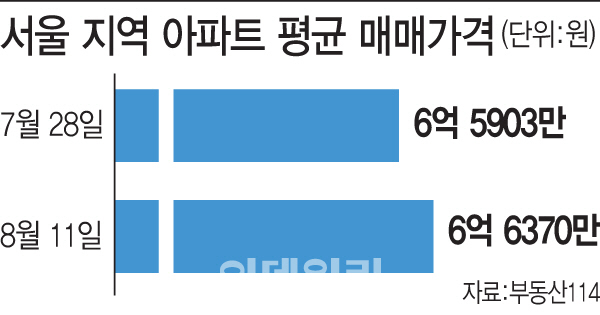

|

10년간 오른 집값, 정책에 반영 안돼

정부는 집값 급등의 주범을 투기 수요로 지목하면서 다주택자와 고가주택을 8·2 대책의 주요 타깃으로 삼았다. 주택 수요 억제를 위해 대출 제한과 세금 부과 등 대책 적용 기준을 집값 6억원 초과로 정하고 규제에 나선 것이다. 하지만 주택 면적, 지역, 소득 수준에 관계없이 규제 대상을 주택 가격 ‘6억원’이라는 획일적 기준에 맞추다 보니 거래시장 현실을 반영하지 못하고 애꿎은 실수요자까지 피해를 본다는 불만의 목소리가 커지고 있다.

집값 6억원 기준이 등장한 것은 노무현 정부가 부동산 과열을 잡기 위해 보유세를 강화하면서부터다. 2005년 여름 당시 노무현 대통령은 “하늘이 두 쪽 나도 집값은 잡는다”면서 내놓은 8·31 부동산 대책에서 종합부동산세 과세 대상을 기준시가 9억원에서 6억원 초과로 낮췄다. 고가주택의 기준을 6억원으로 못박은 것이다.

서민 대출 껴도 자기돈 3억원 있어야 집 살 수 있어

하지만 10년 전보다 집값이 많이 오른 주택시장 현실을 반영하지 않은 채 과거 기준을 부동산 정책에 그대로 적용하는 것은 문제가 있다는 지적이 많다.

최근 맞벌이와 자녀 육아문제로 부모와 함께 동거하는 가정이 늘면서 중대형 아파트를 찾는 실수요도 꾸준하다. 그러나 주택 규모에 관계없이 6억원이라는 가격이 일괄적으로 적용되면서 높아진 대출 문턱의 직격탄을 맞고 있다. 서울에서 전용 85~135㎡ 규모의 중대형 아파트 평균 매맷값은 8억3085만원으로 한강 이남(11개구·9억5901만원)은 물론 한강 이북지역(14개구·6억3955만원)도 대출 규제를 피할 수 있는 6억원 이하 아파트를 찾기 힘들다.

익명을 요구한 업계 관계자는 “서민·실수요자 주거 안정을 위한다며 내놓은 부동산 대책이 중산층 실수요자의 내 집 마련 계획까지 차질을 빚게 한다면 문제”라며 “정부가 6억원이라는 확일적인 규제 기준을 내놓기 전에 서울 집값 수준을 제대로 파악해 봤는지 의심이 든다”고 말했다.

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)