![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 김정남 기자] 국내 물가의 둔화가 이례적으로 지속되고 있다. 소비가 얼마나 활발한지 보여주는 근원물가 상승률이 1% 초반에 그치고 있다. 수출발(發) 경기 반등의 온기가 스며들지 않고 있다는 뜻이다.

이 때문에 한은 금융통화위원회 내부도 고민스러운 기류가 읽힌다. 최근 채권시장을 중심으로 ‘5월 인상론’이 퍼지고 있지만, 아직은 지켜봐야 한다는 것이다.

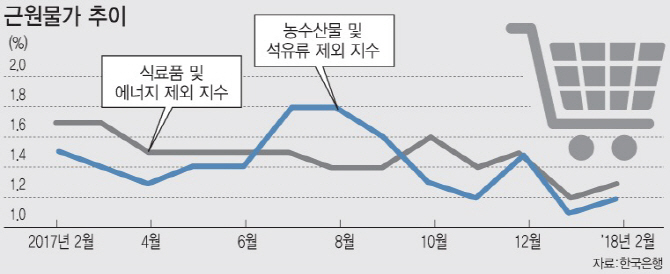

1% 초반대 머문 근원물가

6일 통계청과 한국은행에 따르면 지난달(2월) 소비자물가지수 중 석유류·농산물 제외지수(근원물가)는 전년 동월 대비 1.2% 상승하는데 그쳤다. 통화정책 목표치인 2.0%에 한참 못미친다. 지난달 전체 소비자물가 상승률(1.4%)보다더 더 낮았다. 1월(1.1%)만 제외하면 2012년 12월 이후 5년2개월 만의 최저치다.

근원물가 상승률은 지난해 10월 이후 5개월 연속 1.5% 이하에 머물고 있다. 일반적인 상황은 아니다. 근원물가는 2010년 이후 매해 3.2%→1.7%→1.6%→2.0%→2.2%→1.6%→1.5%의 흐름을 보여 왔다. 1% 초반대는 이례적으로 낮다는 판단이 가능하다.

근원물가는 중요하다. 소비자물가 상승률은 국제유가, 농산물값, 공공요금 등 예측 불가능한 변수들 탓에 널뛰기 가능성이 있는 반면, 근원물가는 수요 측면에서 기조적인 물가 추세를 살펴볼 수 있는 지표이기 때문이다. 근원물가가 이처럼 둔화하는 건 소비 심리가 과거 어느 때보다 악화돼 있다는 의미다. 수출이 이끄는 경기 회복세가 경제 밑바닥까지 퍼지지 않았다는 방증이 ‘경제 체온계’ 근원물가다.

황세운 자본시장연구원 연구위원은 “수출 주도의 회복이 효과적으로 가계소득으로 연결되는 것 같지 않다”며 “올해 근원물가가 1% 중반대를 넘기기 쉽지 않을 것”이라고 내다봤다. 한은의 전망치(석유류·농산물 제외지수 1.7%, 식료품·에너지 제외지수 1.8%)와는 차이가 있다. 한은 측은 “예상 경로대로 가고 있다”(박세령 한은 물가분석부장)고 설명하지만, 이에 고개를 갸우뚱하는 이들도 적지는 않다.

저물가 우려는 기준금리를 결정하는 한은 금통위에도 고민거리다. 한 금통위원은 “수요 측면에서 물가 상승 압력이 실제로 나타날 것인지는 더 지켜봐야 할 것 같다”며 부정적인 뉘앙스를 풍겼다.

박성욱 한국금융연구원 거시·국제금융연구실장은 “통화정책을 하는데 (여러 요인들이 있지만) 1차적인 목표는 물가”라며 “근원물가 자체가 높지 않아서 한은이 기준금리 인상을 서두를 것 같지 않다”고 말했다. ‘매파(통화긴축 선호)’ 이주열 총재의 연임 결정 이후 시장에 조기 인상 경계감이 퍼지고 있지만, 그럴 여건이 되지는 않는다는 것이다. 박 실장은 올해 하반기, 다시 말해 7월께 한은이 인상에 나설 것으로 보고 있다.

국제금융센터에 따르면 HSBC, 바클레이즈 등 해외 투자은행(IB)들도 올해 3분기, 1회 기준금리 인상이라는 기존 전망을 유지하고 있다.

문제는 ‘나홀로’ 물가 둔화

문제는 우리나라가 ‘나홀로’ 둔화하고 있다는 점이다. 미국 노동부에 따르면 1월 근원물가 상승률은 전년 동월 대비 1.8%로 시장 예상치를 웃돌았다. 유럽과 일본도 인플레이션(물가 상승) 압력이 점차 강해지고 있다.

이 때문에 이미 주요국의 통화정책 정상화 속도는 빨라질 것이라는 전망이 많다. 기준금리 추가 인상 시기를 두고 한은 금통위의 고민은 그 어느 때보다 깊을 수 있다. 황세운 연구위원은 “미국과 기준금리 역전 자체가 문제는 안 되겠지만 역전 폭이 부담인 건 맞다”며 “한은이 상반기 인상에 나선다면 그것은 미국 영향 때문일 것”이라고 말했다.

<용어설명> 근원물가(core inflation)

농산물과 석유류 등 일시적인 외부 충격을 제외한, 수요 측면의 장기적이고 기조적인 물가 흐름을 말한다. 예를 들어 근원물가 상승률이 소비자물가 상승률보다 낮다면, 중장기적으로 물가를 끌어올릴 만한 수요가 미미한 것으로 해석할 수 있다.

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)