![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

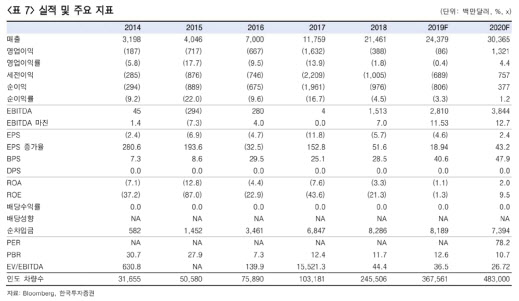

국내 자산운용사의 투자 전문가 A씨는 이렇게 한탄했다. 미국의 전기 자동차 제조업체인 테슬라 얘기다. 한때 파산설까지 제기됐던 이 회사가 최근 역대 최고 주가를 기록하는 등 부활하자 금융권의 ‘테슬라 다시 보기’가 한창이다. 국내 증권사도 관련 보고서를 속속 내놓으며 투자 전망을 재점검하고 있다.

26일 업계에 따르면 테슬라 주가는 지난 24일(현지 시각) 미국 나스닥 시장에서 전 거래일보다 1.29% 내린 564.82달러에 장을 마쳤다. 주가가 올해 들어 무려 35% 급등한 것이다.

테슬라는 앞서 지난 22일 주당 569.56달러에 마감하며 사상 처음으로 시가총액 1000억 달러(약 116조5000억원)를 돌파했다. 지난해 10월 시장 예상을 웃도는 3분기(7~9월) 깜짝 실적을 내놓으며 흑자 전환 기대감이 커졌고, 중국 상하이 생산 공장인 ‘기가팩토리’의 본격 가동, 유럽 내 첫 생산기지인 독일 베를린 ‘기가팩토리4’ 신축 추진 등으로 성장 전망을 밝게 보는 투자자가 많아서다.

|

반면 최악(영업이익률 5%, 연간 판매량 119만대)의 경우 주가가 현재보다 39% 하락할 위험이 있고, 최선(영업이익률 9%, 연간 판매량 269만대)의 경우에는 126% 상승할 수 있다고 예측했다.

김 연구원은 “과거 테슬라는 현금 흐름 문제로 생존 여부가 논쟁거리였지만, 이제는 적정 투자 진입 시점으로 고민의 초점이 바뀌고 있다”면서 “단기간에 급등한 주가가 다소 부담스러울 수 있으나 장기적 관점에서는 여전히 주가 상승 여력이 크다”고 진단했다.

그는 “테슬라는 지난해 4분기(10~12월)에도 흑자를 기록했을 가능성이 크고 올해 모델 Y 출시와 중국 판매량 증가로 성장성과 수익성이 더 강화될 전망”이라고 했다.

|

유진투자증권 이재일 연구원은 “작년 3분기까지 실적 흐름을 보면 테슬라는 여전히 단순 차량 판매로 영업적자를 기록하고 있고 모델 S와 모델 X의 판매 비중 축소로 판매 마진도 악화했을 것”이라며 “지난해 4분기 최대 판매 실적을 올리긴 했지만 단기 실적에 대한 불확실성이 있다”고 평가했다.

이 연구원은 “단기적으로 테슬라 실적의 가장 큰 변수는 FSD(완전 자율주행) 패키지의 판매”라고 지목했다. 테슬라는 앞서 지난해 9월 FSD 패키지의 기능을 대폭 강화하며 차량 구매 때 옵션으로 선택할 수 있는 이 패키지의 판매 가격을 7000달러로 종전보다 1000달러 올렸다. 회사의 마진이 커진 셈이다.

이 연구원은 “현재의 주가 수준에서는 가격이 조정을 받을 때 주식을 매수하는 전략이 유효할 것”이라고 조언했다.

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)

![[포토]꽃 바다에 풍덩](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800265t.jpg)

![[포토]'어느새 여름?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800219t.jpg)

![[포토]'역대급 엔저'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800217t.jpg)

![[포토]'취재진 앞에 선 오동운 공수처장 후보자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800096t.jpg)

![[포토] 장동규 '볼~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700168t.jpg)

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)