![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

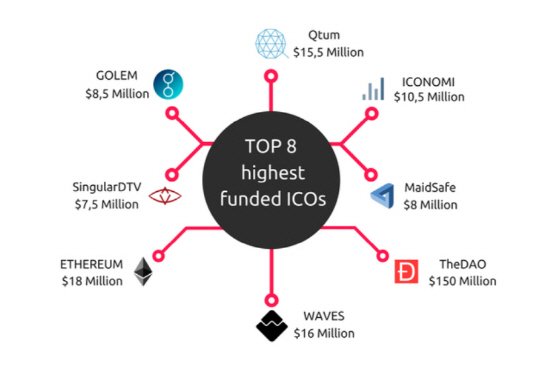

[이데일리 이정훈 기자] 앞서 암호화폐공개(ICO·Initial Coin Offering)의 개념과 절차를 살펴 봤는데요, 많은 기업들이 자금 조달을 위해 전통적으로 활용해온 벤처캐피털(VC)로부터의 펀딩이나 기업공개(IPO·주식시장 상장)에 비해 매우 편리하게, 그것도 아주 대규모로 자금을 확보할 수 있는 효율적인 수단으로 자리잡고 있습니다.

단순하게 보자면 ICO는 기업들이 일반 대중을 상대로 자금을 조달하는 행위라는 점에서 IPO와 크게 다르지 않습니다. 차이라고 한다면 IPO가 회사 지분으로 표시되는 주식(=의결권이 있는 보통주)을 투자자들에게 판매하는 반면 ICO는 프로젝트의 지분인 코인을 판매한다는 정도입니다. 그렇다면 주식이 아닌 코인을 왜 판매하느냐가 포인트가 될텐데요, 주식을 발행하려면 금융당국이나 증권거래소가 정해놓은 규제 틀내서 회사 정보를 투명하게 공개하고 투자자 보호 장치까지 마련해둬야 하지만 코인 발행은 대부분 규제 틀 밖에 있다보니 이런 제한이 없기 때문입니다. 또 주식은 상장후 곧바로 거래소에서 거래가 이뤄져 가치 변동이 나타나지만 코인은 거래소 상장에 기약이 없습니다. 물론 이 때문에 미국 증권거래위원회(SEC)를 비롯한 각국 금융당국은 뒤늦게 ICO의 적절성을 가려내는 규제에 나서고 있습니다만.

|

애초 크라우드펀딩(Crowdfunding)이 ICO의 모태가 됐다는 걸 떠올려보면 비교적 쉽사리 이해할 수 있을 텐데요, 지금은 스타트업이나 벤처기업의 아이디어나 프로젝트에 소액으로 투자하는 게 크라우드펀딩이지만, 킥스타터(Kick Starter)라는 초기 온라인 크라우드펀딩 사이트는 배고픈 예술가들을 지원하기 위한 기부형 투자에서부터 시작했습니다. 전통적으로 초창기 기업에 자금줄이 되는 벤처캐피털이나 IPO에 접근하기 어려운 기업들에게 ICO라는 기회가 온 셈입니다.

결국 문제는 고작 백서 하나만 읽어 보고서 마땅한 정보를 구하기 어려운 스타트업들이 제시하는 프로젝트의 비전이나 개발자들의 진정성을 어떻게 판단할 수 있겠는가 하는 점입니다. 물론 `대박 아니면 쪽박`이라는 생각으로 ICO에 참여할 수도 있겠지만 주변 인맥을 통해 코인을 판매하는 프라이빗 세일이나 공모 이전에 이뤄지는 프리ICO 세일 이후에 실시하는 퍼블릭(공모) ICO 과정에 참여하는 투자자라면 최소한의 투자자 보호장치가 있어야 한다는 생각은 누구나 할 수 있습니다. 최근 ICO를 규제하려는 각국 금융당국 역시 같은 문제인식일 것이구요. IPO 만큼은 아니더라도 금융당국이 ICO에 대해 어느 정도의 가이드라인을 만드는 작업이 필요한 시점입니다. 투자자 입장에서도 ICO는 철저하게 `고위험 고수익` 투자처로만 봐야 합니다. 아니, `초고위험 초고수익`이라고 하는 편이 더 적절할 지도 모르겠습니다. 이도 저도 아니면 `잘 되면 세상을 바꿔놓을 만한 기술이나 프로젝트를 구현하는 일에 동참하겠다`며 될 성 싶은 기업에 기부했다고 생각할 수도 있겠구요. 이는 어디까지나 투자자들의 몫이 될 겁니다.

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[이車어때]"이 감성 어떻게 잃어"…클럽맨과 '헤어질 결심'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400063t.jpg)

![[포토]박결 '햇살 미소 출발'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400174t.jpg)