![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

사는 사람인 KB금융이 비싸게 샀다면, 파는 사람인 현대상선은 비싸게 판 것이 되겠죠. 일단 현대상선에 좋은 뉴스인 것은 틀림없습니다. 그래서 윤종규 KB금융 회장이 현정은 현대그룹 회장을 너무 도와준 것 아니냐는 말도 나옵니다.

그러나 애초 7000억원 정도에 팔릴 것으로 예상했던 현대증권 경영권을 그보다 3000억~4000억원 많은 1조~1조1000억원에 팔았다고 해서 만성적인 자금난에 시달리는 현대상선의 상황이 급격히 좋아질 리는 없습니다. 애초 그 정도의 자금만 필요했다면 현 상황까지 오지도 않았을 것입니다. ‘빚잔치’가 끝나면 고가매각 대금의 흔적은 찾아보기 어려울 것으로 보입니다.

우선 현대상선은 현대증권 지분을 담보로 모회사 현대엘리베이터(017800)의 자금, 메리츠종금증권(008560)이 주선한 시장자금을 합쳐 4200억원을 끌어다 썼는데 이건 해소해야 합니다. 담보를 해지하지 않고서 담보 잡힌 물건을 팔 수 없는 것이죠.

한국기업평가에 따르면 담보대출을 제외하고 현대상선이 올해 만기가 돌아오는 빚 가운데 자체적으로 갚아야 할 금액은 9200억원에 달하며 특히 4월과 7월에 만기가 도래하는 회사채 규모가 각각 1200억원, 2400억원 입니다. 현대증권 매각 계약체결과 실제 매각대금이 들어오기까지 시간이 걸리는 만큼 채권단과의 만기 연장 협의가 불가피합니다.

그래서 예상보다 높은 금액에 현대증권을 팔 수 있게 됐다는 의미는 그만큼 담보가치를 조금 높게 받았다는 것 이상의 의미를 부여하기 어렵습니다.

|

특히 앞으로 빡빡한 일정으로 갚아 나가야 할 빚을 채권단과의 협의해 천천히 풀어나간다고 한다 해도 더 큰 문제는 현대상선은 돈을 못 벌고 있는 상태라는 것입니다.

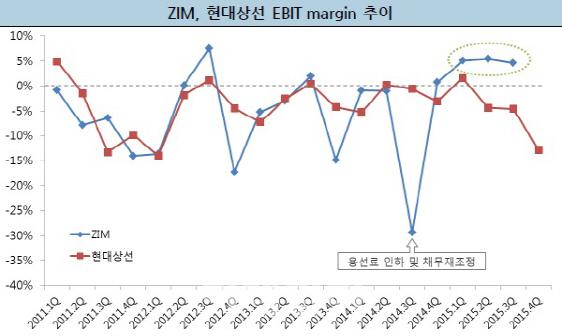

서울에서 부산까지 1톤 트럭에 짐을 싣고가면 운송료로 25만원을 받는데 유럽까지 배로 컨테이너 1박스(1 TEU:20피트 길이의 컨테이너 단위) 싣고 가면 24만원 받는다고 합니다. 글로벌 해상운송 업황 침체를 여실히 보여주는 숫자입니다. 반면 배를 빌려 쓰는 가격(용선료)은 현재 하루 1만4000달러(6000TEU급 컨테이너선 기준)에 빌릴 수 있지만, 현대상선이 과거 맺은 계약은 3만1000달러라고 합니다.

현대상선은 배에 물건을 실어 날라주고 돈을 받는 사업을 합니다. 배를 빌리는 비용은 여전히 비싼데 물건을 실어 날라주는 대가로 받는 운임은 갈수록 싼 구조에선 도무지 이익을 낼 수 없는 노릇입니다.

그동안 빚 부담을 줄이기 위해 안정적인 사업부(벌크선사업부)를 팔고, 사업하는데 필요한 지분(부산신항만터미널)도 팔기로 한 마당에 현대증권 매각으로 빚을 더 갚아도 결국 돈을 못 벌면 또다시 빚은 쌓이게 마련입니다.

그래서 현재 현대상선 협상단이 세계 각국의 배 주인(선주)들과 용선료 협상을 벌이고 있는 것입니다. 부디 좋은 소식이 들리길 바랄 뿐입니다. 다만 용선료 인하도 근본 처방은 아니라는 분석이 나오고 있습니다.

결국 현대상선의 생존에 용선료 협상은 필요조건이지 충분조건은 아니란 얘기입니다. 이해관계자가 너무나 많습니다. 배를 빌려준 사람, 돈을 빌려준 사람이 많고 누구나 자기가 양보하는 대가로 보상을 요구할 것입니다. 과거부터 부실기업의 빚을 조정하는 협상은 그래서 늘 진통을 겪어왔습니다.

앞으로 나올 용선료 협상 결과, 채무 재조정, 차등감자, 출자전환 그리고 무엇보다 중요한 해운업황 등 넘어야 할 산이 너무도 많습니다.

현대상선 대주주의 더 과감한 회생의지와 결단이 필요합니다. 경영권에 연연하지 않고 본인 몫을 모두 내려놓을 수 있어야 배를 빌려준 선주나 자금을 빌려준 채권단과 시장투자자의 이해를 구할 수 있을 것입니다.

|

▶ 관련기사 ◀

☞[주식 톺아보기]현대證 매각<上>KB금융, 비싸게 샀지만…

☞[특징주]현대증권, 신용등급 상향 가능성에 강세

☞현대증권, KB금융 은행 네트워크와 시너지… 목표가↑-신한

![[포토]'을지로위원회 공부모임 참석한 우원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400132t.jpg)

![[포토] 미우미우 앰배서더 발탁된 장원영](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300210t.jpg)

![[포토]첫 비대위, '모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300790t.jpg)

![[포토]제로베이스원, 많이 사랑해주세요!](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300142t.jpg)

![[포토]추경호-박찬대, '여야 신임 원내대표 첫 회동'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300518t.jpg)

![[포토]최고위, '모두발언하는 정청래'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300296t.jpg)

![[포토]검찰, '김건희 여사 명품백 의혹' 최재영 목사 피의자 신분으로 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300306t.jpg)

![[포토]이예원 '쉴틈없이 쏟아지는 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200565t.jpg)

![[포토] 김찬우 '영암사나이의 볼'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200526t.jpg)

![[포토]10주년 맞은 ‘멍 때리기’ 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200422t.jpg)

![[포토]이예원 '시원함 우승 축하 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200567t.jpg)