[이데일리 김소연 기자] KB증권은 7일

포스코케미칼(003670)에 대해 3분기 실적이 역대 최대 실적 경신을 전망했다. 고객사 추가 확보 기대감, 업스트림 선제 투자 등 밸류에이션 프리미엄 요인이 존재한다고 평가했다. 투자의견 ‘매수’ 유지, 목표주가를 기존 20만원에서 22만원으로 10% 상향 조정했다. 현재 포스코케미칼 주가는 6일 기준 15만8500원이다.

이창민 KB증권 연구원은 이날 보고서에서 “목표주가를 상향하는 이유는 양극재 마진 개선, 음극재 판가 정상화 등을 반영해 2022년, 2023년 영업이익 추정치를 각각 46%, 74% 상향 조정했기 때문”이라고 설명했다. 6일 종가 기준 상승여력은 39%다.

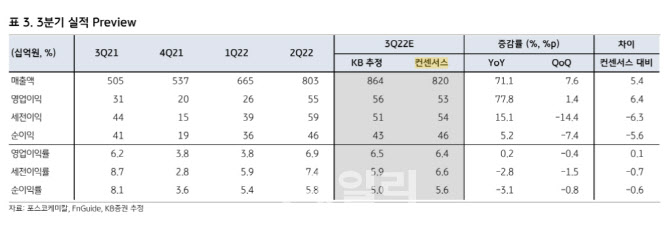

포스코케미칼은 3분기 호실적을 거둘 것으로 예상된다. 이 연구원은 “포스코케미칼의 2022년 3분기 실적은 매출액 8639억원, 영업이익 560억원으로 추정돼 역대 최대 실적 경신이 전망된다”며 “에너지 사업부의 외형확대 및 수익성 개선세가 돋보일 것”이라고 전망했다.

이어 “양극재는 판가 전가로 긍정적인 평균판매단가(ASP) 흐름이 이어지는 가운데 고객사 수요 증가가 출하량 확대로 이어지면서 매출이 전분기 대비 23% 확대될 것”이라며 “가동률 상승으로 인한 마진 개선 효과도 부각될 것”이라고 예상했다. 그는 “그동안 원재료(흑연) 가격 인상분이 판가에 전가되지 못했던 음극재도 판가가 정상화되면서 실적 회복이 전망된다”고 덧붙였다.

2023년 실적은 매출액 5조3436억원, 영업이익 3622억원으로 추정되며 큰 폭의 실적 개선이 이어질 전망이다. 이 연구원은 “주요 원인은 생산능력(CAPA) 대폭 확대에 따른 양극재 실적 성장”이라며 “포스코케미칼의 최근 주가 흐름은 섹터 평균 대비 견조한 모습을 보였는데, 양극재 고객사 추가 확보 기대감이 존재하는 가운데, 미국 인플레이션 감축법안(IRA)로 인해 포스코 그룹의 선제적인 업스트림 밸류체인 투자 이력이 부각되고 있기 때문”이라고 분석했다.

경쟁사 대비 확실한 프리미엄 요인이 존재, 긍정적인 추가 흐름이 기대된다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)

![[포토]녹색건물 컨퍼런스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200510t.jpg)

![[포토]'발언하는 이헌승 위원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200488t.jpg)

![[포토]민주당-민주연합 합당 마무리, '22대 국회 171석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200481t.jpg)

![[포토]황성우 삼성SDS 대표, '생성형 Gen AI 서비스 플랫폼' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200440t.jpg)

![[포토]노동해방하는 그날을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100452t.jpg)

![[포토]경기 침체에 폐업 급증, '한산한 주방거리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100378t.jpg)

![[포토] GS칼텍스 매경오픈 공식 포토콜 '많이 찾아와 주세요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100074t.jpg)