![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

이에 따라 주로 2년물로 발행되는 한은의 통안증권에 부담이 가해지는 만큼 한은이 시중 유동성을 조절하는 수단으로 국채를 대안으로 삼을 수 있다는 관측이 나온다. 이는 선진국이 주로 국채를 통해 유동성을 조절하는 이른바 양적완화(QE)와 비교된다.

한국은행 관계자는 “기재부의 발행 계획에 따라서 통안채 자연감소분과 다른 정책수단의 확대 가능성, 통안채 만기 조정 등을 통해 통화량을 관리해 나갈 것”이라며 “기재부와 단기물 시장을 위축시키지 않기 위해 면밀히 협의해나갈 것”이라고 말했다.

이는 과거에 비해 한은의 통화량 조절 수단이 확대된 만큼 기재부의 국채 2년물 발행에 대응해 현재 한은이 가동할 수 있는 통화정책 수단 등을 통해 대응이 가능하다는 말이다.

이에 국채 2년물 발행으로 한은의 통안증권 발행을 축소하고 선진국 중앙은행들 처럼 국채를 통화정책 수단으로 삼을 수 있다는 전망도 나온다. 다만 한은은 “실현 가능성이 희박한 방안”이란 입장이다.

|

한은 금통위는 현행 기준금리 0.5% 수준에서도 아직 금리인하 여력이 남아있다고 밝히고 있다. 국채 단순매입 확대는 이같이 금리정책이 유효한 환경에서 오히려 시장금리를 통한 유동성 조절 기능에 왜곡을 줄 수 있다는 설명이다.

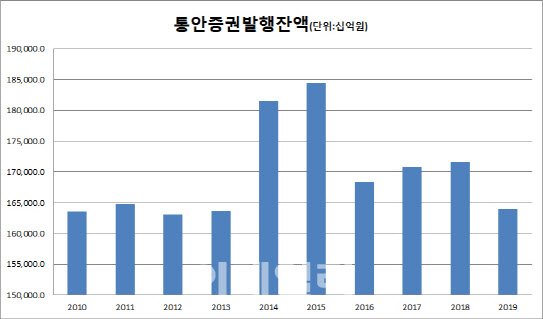

또 지난 2015년 이후 통안채 발행의 필요성이 낮아지면서 연간 2조~3조원 가량 통안채 발행이 자연감소하고 있다. 한국은행 경제통계시스템에 따르면 2015년 통안채 발행 잔액은 184조원에서 지난해 말 164조원으로 20조원 가량 축소했다. 올해도 감소세가 이어지면서 연말 162조원 수준으로 줄어들 것으로 한은은 보고있다. 통안채를 통한 공개시장운영으로 한국은행은 시중 통화량을 관리하고 있다. 이밖에 현재 사용하지 않고 있는 통안채 종류를 확대해 만기를 조정하는 방안 등도 고려 대상이다.

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)

![[이車어때]"이 감성 어떻게 잃어"…클럽맨과 '헤어질 결심'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400063t.jpg)

![[포토]아마추어 김민솔 '파5 투온 정조준'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400006t.jpg)