[이데일리 김소연 기자] 한화투자증권은 31일

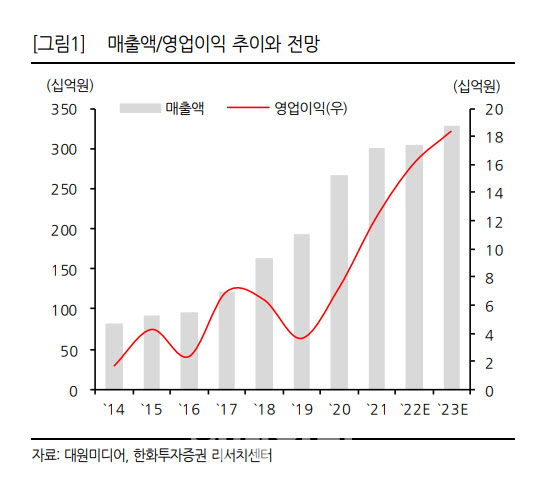

대원미디어(048910)가 올해 사상 최대 영업이익을 달성할 것으로 전망했다. 중장기적으로 웹툰과 지식재산권(IP)을 활용한 완구 사업을 통해 수익성 개선이 동반된 외형성장이 기대된다는 분석이다. 투자의견 ‘매수’, 목표주가 2만3000원으로 커버리지를 신규 개시했다. 대원미디어 현재주가는 30일 기준 1만6100원이다.

김동하 한화투자증권 연구원은 이날 보고서에서 “대원미디어는 콘텐츠 사업에 대한 경험과 역량을 바탕으로 라이선스·출판·방송·유통 사업 영위, 출판사업 성장이 본격화 함에 따라 웹툰 성장성, 스토리작 설립, 카카오 등과 전략적 협업 증가가 기대된다”며 “또 완구사업 성장 여지가 있어 자체 IP를 활용할 수 있어 이를 고려할때 향후 기업가치 제고 흐름이 기대된다”고 분석했다.

김 연구원은 “대원미디어는 유통·라이선스, 웹툰, 방송 등 성장성이 상이한 다양한 사업부문을 보유하고 있다”고 설명했다.

올해 실적은 큰 폭의 개선이 기대된다. 김 연구원은 “올해 연결 기준 실적은 매출액 3030억원, 영업이익 161억원, 지배지분 순이익 94억원을 전망한다”며 “이는 1분기 일시적 원가개선(보수적 무형자산 손상차손 처리와 재고자산 충당금 설정 영향)과 닌텐도 소프트웨어(SW) 판매 비중 상승) 등을 통한 큰 폭의 실적 개선에도 불구하고 닌텐도 판매 대수 감소(리오프닝), 스토리작 초기 비용, 과거 유통 마진율 등을 고려해 보수적으로 추정했다”고 말했다.

내년에도 실적 개선은 지속될 것으로 김 연구원은 전망했다. 그는 “2023년에도 매출액 3275억원, 영업이익 184억원, 지배지분 순이익 115억원을 기록하며 연결 실적의 개선 흐름이 이어질 것으로 기대한다”며 “아머드사우루스 인지도 제고, 저변확대에 따른 완구 판매 증가 가능성, 웹툰 매출 비중 상승으로 인한 출판 사업 실적 개선 등 때문”이라고 설명했다. 아머드사우루스의 해외 진출과 스토리작의 빠른 정상화는 업사이트 요인으로 작용할 것으로 내다봤다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]윤두상 '거리 측정 시작해볼까'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400662t.jpg)

![[포토] 이태희 '노련한 경기 운영으로 선두를 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400301t.jpg)

![[포토] 하지원 '핑크 드로잉 : 공존' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400618t.jpg)

![[포토]고개 숙인 가수 김호중, '음주 뺑소니 혐의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400458t.jpg)

![[포토]이재명 대표, '공판 출석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400394t.jpg)

![[포토] 서울시, 동행파트너 임명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052301057t.jpg)

![[포토]시원한 물놀이](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300964t.jpg)

![[포토]정부, 18조 반도체 금융지원 올해 가동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052300939t.jpg)

![[포토]김희지 '무빙데이 밝은 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500033t.jpg)

![낭만적 분위기 속 미래의 차…'일타강사' 정려원의 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500062t.jpg)