[이데일리 안혜신 기자] NH투자증권은 6일

하이브(352820)에 대해 플랫폼 부문 성장이 지연되고 있다면서 목표가를 25만원으로 기존 31만원보다 19% 낮췄다. 투자의견은 ‘매수’를 유지했다. 전날 기준 종가는 13만원이다.

이화정 연구원은 “엔터 부문은 팬덤 수요를 기반으로 견조하지만 플랫폼 부문 성장이 다소 지연되고 있다”면서 “BTS 우려로 주가 하락이 과도하지만 BTS 외 라인업이 경쟁사 주요 아티스트 수준의 성과 기록 중인 만큼 성장 동력은 유효하다”고 말했다.

매크로 불확실성 장기화되는 가운데 엔터 부문은 팬덤 특유의 비탄력적 수요를 바탕으로 견조한 실적 성장세 보여주고 있다고 봤다. 플랫폼 부문의 경우 이타카 아티스트를 포함한 외부입점 아티스트를 활용한 성장 확인이 다소 지연되고 있는 상황임을 반영했다는 설명이다. 현재 BTS 관련 불확실성으로 부진한 주가 흐름이 이어지고 있다. 다만 BTS 활동이 완전 중단된 게 아닌데다 세븐틴, TXT, 뉴진스등 라인업의 고성과를 고려하면 현재 주가 하락은 다소 과도하다는 의견이다.

BTS에 대한 매출 의존도는 꾸준히 감소 중이다. 세븐틴, TXT, 뉴진스 등 탄탄한 라인업이 확보된 효과다. 특히 세븐틴과 TXT의 경우 올해 신보 판매는 물론 구보 판매(32만장, 60만장)까지 경쟁사 아티스트 대비 높은 수준이다. 이 연구원은 “뉴진스와 르세라핌의 경우 데뷔와 동시에 유의미한 수익을 기여 중”이라면서 “뿐만 아니라 &팀, 트레이니A 등 데뷔 이전부터 코어팬이 확보된 데뷔조도 대기 중”이라고 설명했다.

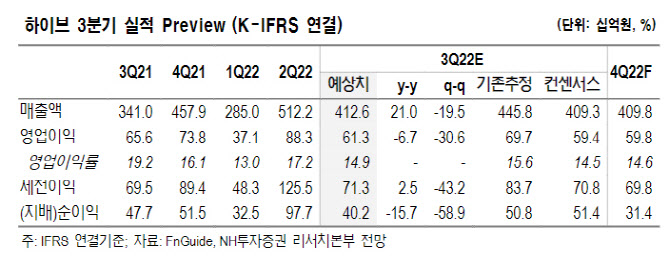

3분기 연결기준 매출은 전년비 21% 늘어난 4126억원, 영업이익은 7% 감소한 613억원으로 컨센서스에 부합할 전망이다. 이 연구원은 “기존 추정치 대비 하향했는데 BTS 특별판 앨범(ASP 30만원) 매출 인식이 4분기로 이연될 것으로 보임을 반영한 것”이라면서 “3분기 신보는 뉴진스 데뷔 및 세븐틴 리패키지, 제이홉(BTS) 솔로 3개, 콘서트는 세븐틴 및 TXT 미주 투어 중심 총 28회”라고 분석했다. 그는 이어 “BTS 솔로 첫 주자 제이홉 성과는 아쉬웠지만 세븐틴 앨범이 리패키지임에도 불구 160만장 판매되었다는 점과 뉴진스의 데뷔 앨범 성과가 역대급 수준이었음에 주목한다”고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)

![[포토]'빅5병원' 오늘 외래·수술 셧다운… 의료대란 현실화되나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000540t.jpg)

![[포토]인사 나누는 방재승 비대위원장-안철수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000519t.jpg)

![[포토]에릭 AI Tech Collaboration 담당, 텔코 LLM 소개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000474t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)