![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

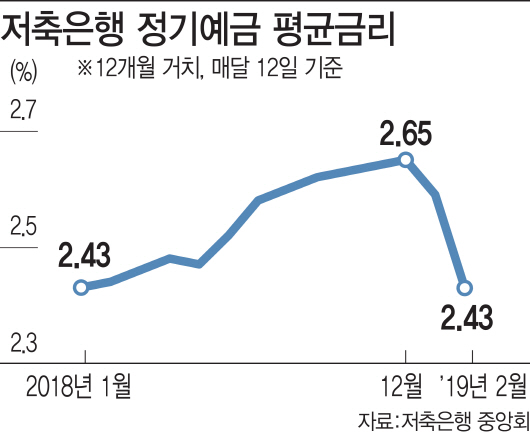

[이데일리 유현욱 기자] 저축은행들의 정기예금 특별판매가 자취를 감췄다. 이에 한국은행의 기준금리 인상에도 저축은행의 평균금리는 내림세다. 계절적 요인을 고려해도 가파르다고 한다. 가계에 대출을 내주기가 깐깐해지니 저축은행들이 여·수신 균형을 위해 고금리 정기예금부터 거둬들였다는 해석이 나온다.

12일 저축은행중앙회에 따르면 이날 현재 12개월 거치 기준 175개 정기예금의 평균금리는 연 2.43%로 집계됐다. 꼬박 한 달 전인 1월 12일보다 0.16%포인트 떨어진 수치다. 정점을 찍은 작년 12월 12일 대비 무려 0.22%포인트나 추락했다. 한은이 작년 11월 기준금리를 연 1.5%에서 1.75%로 재작년 11월 이후 1년 만에 0.25%포인트 올렸지만 약발이 석 달을 채 가지 않은 셈이다.

이 같은 엇박자의 원인으로 금융당국의 대출 옥죄기가 지목된다. 금융감독원과 저축은행중앙회, 14개 저축은행 등으로 구성된 ‘금리산정체계 합리화 태스크포스(TF)’는 오는 3월 대출금리산정 모범규준 개정안을 발표하고 곧바로 적용키로 했다.

작년 앞다퉈 진출한 퇴직연금시장 덕분이라는 얘기도 있다. 대형 저축은행의 경우 퇴직연금에 편입된 정기예금 잔액이 2000억원을 넘어섰다. 또 다른 저축은행 관계자는 “일선 창구에서는 수신 영업 부담을 한결 덜었다”고 전했다. 물론 대출 수요가 뜸한 비수기임을 고려하면 내달부터 수신 특판을 재개할 수 있다는 전망도 비등하다.

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]박결 '홀인원 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600664t.jpg)