![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

개인과 기업이 저축은행, 상호금융 등 비은행금융기관에서 빌린 빚이 눈덩이처럼 불어나 정부의 부채관리에 ‘빨간불’이 켜졌다. 지난해 11월 기준으로 관련 대출이 사상 최대로 불어나 730조원의 턱밑까지 차올랐다. 2금융권은 은행권보다 대출금리 수준이 높은데다 은행 문턱을 넘지 못한 저소득 다중채무자 등이 주로 이용한다는 점에서 금리상승기 위험관리가 필요하다는 게 전문가들의 지적이다.

취약 차주 더 많은 데 금리도 더 높아

23일 한국은행에 따르면 11월말 현재 비은행금융기관 여신잔액은 729조8171억원으로 10월보다 16조8710억원(2.4%) 증가했다. 11월중 증가액은 2009년 1월(15조6888억원) 이후 7년 11개월 만에 최대치다. 비은행금융기관은 상호금융사(농·수·축협), 새마을금고, 저축은행, 신용협동조합, 자산운용사, 생명보험사 등이 포함된다.

이는 김씨처럼 은행에서 비은행권으로 대출이 이동하는 ‘풍선효과’가 작용했다는 분석이 나온다. 지난해 2월부터 갚을 능력만큼 빌려 처음부터 나눠 갚는 여신심사 가이드라인이 은행권에 적용되면서 이후 비은행금융권으로 대출의 대거 쏠림현상이 빚어졌다는 얘기다. 최영엽 한국은행 경제통계국 부국장은 “최근 은행에서 리스크 관리를 강화하면서 대출을 자제하자 2금융권으로 대출수요가 옮아가는 것으로 보인다”고 말했다.

빚 내서 빚갚는 서민금융정책 개선 시급

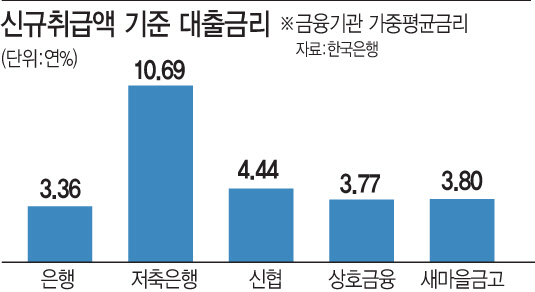

실제 11월 은행 대출금리(신규취급액, 가중평균금리)는 연 3.36%지만 저축은행 대출금리는 7%포인트 높은 연 10.69%에 이른다. 이 역시 평균금리라 저축은행 신용대출은 법정최고금리 연 27.9%에 근접한 것이 많다.

윤석헌 서울대 경영대 객원교수는 “가계부채의 시스템리스크 통제 차원에서 비은행권에도 은행권과 유사한 대출규제(여신심사가이드라인)를 적용해야 한다”고 지적했다.

윤 교수는 “동시에 2금융권 대출 문턱까지 높아지면서 생기는 문제(대출절벽)는 ‘빚을 갚기 위해 빚을 더 주는’ 서민금융보다는 정부가 재정을 투입하거나 별도의 프로그램을 통해 준비해야 한다”고 강조했다.

금융위원회 관계자는 “자산규모 1000억원 이상 상호금융과 새마을금고의 가계 주택담보대출에 대해선 여신심사 가이드라인을 3월부터, 나머지 소규모 상호금융 등은 6월부터 적용할 것”이라며 “비은행권 대출 모니터링을 강화하겠다”고 말했다.

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)