![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

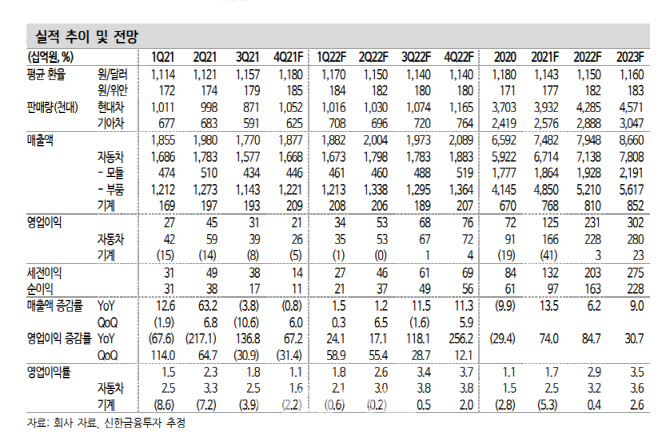

정용진 수석연구원은 “현대위아(011210)의 영업이익률이 현대·기아의 중국 판매가 급감한 2017년부터 5년 연속으로 1%대를 기록하고 있다”며 “자체적인 비용 절감과 기계 부문의 정상화 노력 등이 진행되고 있지만 볼륨 감소의 영향이 더 큰 구간”이라고 진단했다.

현대·기아의 중국 물량은 2016년 179만대를 정점으로 지난해 50만대까지 추락했다.

그는 “올해는 차량 생산 정상화라는 기대 속에 중국 외 지역의 볼륨 회복이 가시화될 것”이라며 “등속조인트 물량 증가, 4륜구동 비중 확대, 러시아 엔진공장 가동 등으로 중국 회복을 가정하지 않더라도 수익성 개선이 가능하다”고 전망했다.

지난해 4분기 실적은 시장 기대치를 하회할 것으로 전망했다. 매출액 1조9000억원, 영업이익 214억원으로 추정했다. 전년 동기보다 매출액은 0.8% 감소하고, 영업이익은 67.2% 늘어난 규모로 시장 기대치를 하회할 것으로 예상했다.

그는 “성과급을 포함한 1회성 인건비 지출도 계절적으로 반복되는 시기”라며 “손익분기점(BEP) 도달 시점은 올 하반기 전후로 예상한다”고 했다.

|

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]'온가족이 함께 즐기는 회전목마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600238t.jpg)

![[포토]휘발유값 상승세 둔화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600213t.jpg)

![[포토]영화 '범죄도시4' 흥행 질주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600148t.jpg)

![[포토] 김홍택 '스크린 황제의 필드 정복'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500327t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)