[이데일리 김응태 기자] DB금융투자는 21일

제일기획(030000)에 대해 올해 연간 실적이 전년 대비 감소할 것으로 추정되는 것은 아쉽지만, 올해 하반기부터 광고 대행 물량과 실적이 우상향하는 점은 확실하다고 평가했다. 이에 투자의견 ‘매수’, 목표주가는 2만6000원을 유지했다. 전날 종가는 2만원이다.

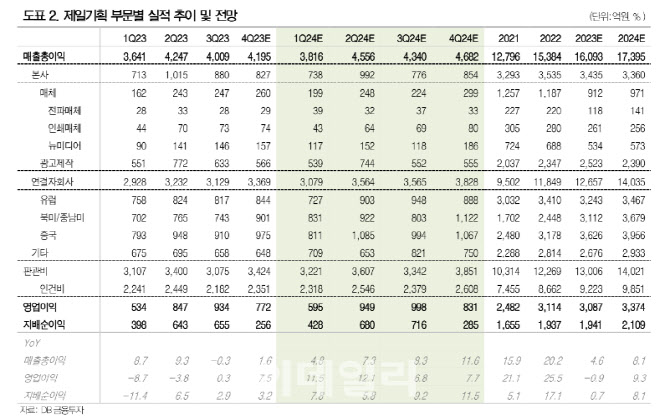

신은정 DB금융투자 연구원은 “제일기획의 올해 4분기 매출총이익은 전년 대비 1.6% 증가한 4195억원, 영업이익은 7.5% 늘어난 772억원으로 컨센서스 836억원을 하회하는 실적이 전망된다”고 진단했다.

국내 매출총이익은 전년 대비 3% 감소한 역성장이 예상된다고 짚었다. 4분기가 성수기이지만 주요 광고주 마케팅 비용 효율화 영향이 지속하고, TV 등 전통 매체 비중이 큰 비계열 광고주의 물량도 부진한 영향이 크다는 분석이다.

해외 매출총이익은 전년 대비 2.8% 증가할 것으로 추정했다. 아이리스(IRIS)의 비계열 광고주 이탈 영향이 이어지며 유럽은 6.9%의 역성장이 예상되지만, 미국과 중국 중심으로 성장하며 이를 상쇄할 것으로 봤다.

내년에는 국내 광고 경기의 점진적 회복, 유럽 시장 회복과 미국 중심의 성장이 지속할 것으로 전망했다. 특히 해외는 7~8월 파리올림픽 개최로, 부진했던 유럽 실적 개선에 소폭 기여할 것으로 봤다. 내년에도 국내외 모두 전통 매체보다는 닷컴, 이커머스 등 디지털·플랫폼을 중심으로 캠페인 및 물량 집행, 신규 비계열 광고주를 확대하며 탑라인 성장을 지속할 것으로 전망했다. 이를 감안한 내년 연간 연결 매출총이익은 8.1% 증가한 1조7395억원, 영업이익은 9.3% 증가한 3374억원을 추정했다.

배당수익률도 안정적이 밸류에이션 부담도 낮다고 평가했다. 신 연구원은 “올해 예상 주당배당금(DPS)은 1150원으로 현재 주가 기준 배당수익률은 5.8% 수준”이라며 “12개월 선행 주가수익비율(PER)도 11배 수준으로 부담 없이 접근하기 좋은 구간”이라고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]본회의, '논의하는 이재명-박찬대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800719t.jpg)

![[포토]스카이 스위트 한강브릿지 서울 화이팅!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800653t.jpg)

![[포토]대한항공 임직원과 지역주민이 함께 만든 대한항공 숲](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800614t.jpg)

![[포토]몽골 대한항공 숲에서 가지치기 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800609t.jpg)

![[포토]'의원총회 참석한 최재형-안철수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800570t.jpg)

![[포토]서울의대-서울대병원 비대위 기자간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800436t.jpg)

![[포토]샥즈, 오픈형 이어폰 '오픈스윔 프로, 오픈핏 에어' 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800341t.jpg)

![[포토] 서울시장과 노원구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700963t.jpg)

![[포토]이재명 더불어민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700672t.jpg)

![[포토]테이프 커팅하는 김연아](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700675t.jpg)

![[포토]배소현 '아빠 생각에 꾹 참았던 눈물이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600317t.jpg)