![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

5일 금융권에 따르면, SC제일은행은 이달부터 대표 파킹통장 상품인 ‘제일EZ통장’의 기본금리를 연 2.6%에서 연 2.1%로 0.5%포인트 인하했다. 최고 금리 역시 연 3.6%에서 연 3.1%로 조정됐다. 이 상품은 SC제일은행 신규 고객에게 6개월간 300만원 한도로 1%포인트의 우대금리를 주면서, 시중은행 파킹통장 중에선 가장 높은 금리 수준을 제공해왔다.

인터넷뱅크 파킹통장 이자율도 연 2%대의 낮은 수준이 대부분이다. 카카오뱅크는 파킹통장 상품 ‘세이프박스’의 금리는 연 2.1%다. 토스뱅크의 ‘토스뱅크 통장’은 연 2.0%의 금리를 주고 있다. 그나마 케이뱅크의 ‘생활통장’이 300만원까지 연 3%를 제공하고 있지만, 다른 수시입출금인 ‘플러스박스’의 경우 연 2.3%의 이자를 준다.

연 4% 이상의 고금리를 자랑하던 저축은행 파킹통장 금리도 연일 낮아지고 있다. 애큐온저축은행은 파킹통장으로 활용 가능한 ‘플러스자유예금’의 2000만원 이하 구간 금리를 최고 연 4.10%에서 연 3.9%로 인하했다. 다올저축은행도 지난 12일부터 ‘Fi커텍트 통장’ 3000만원 한도 내 구간 금리를 최고 연 4.00%에서 연 3.60%로 내렸다.

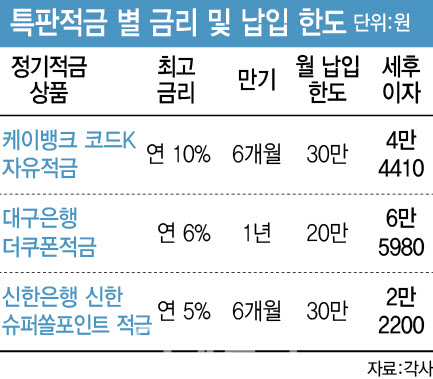

대구은행도 최고 연 6% 금리를 제공하는 ‘더쿠폰적금’을 출시했다. 모바일 앱 ‘아이엠(iM) 뱅크’를 통해 혜택 알림용 앱 알림에 동의하면 쿠폰을 받아 가입할 수 있다. 신한은행은 최고 연 5% 금리를 주는 ‘신한 슈퍼쏠(SOL)포인트 적금’을 판매하고 있다.

저축은행도 예외는 아니다. 하나저축은행은 최근 출시한 ‘잘파(Z세대+알파세대) 적금’은 기본금리 연 6.0%에 만 12세 이하 아동·청소년 본인이나 그 부모에게는 연 1.0% 우대금리를 더해 최대 연 7.0% 금리를 준다. 페퍼저축은행도 반려동물 가족에게 특화된 ‘페퍼스 펫적금 with 핏펫’ 적금상품을 최근 출시했다. 별도 우대금리 조건 없이 연 5.5%의 금리를 제공한다.

적은 실제 이자에 ‘실망’…“오인 가능성 줄여야”

대구은행의 더쿠폰적금도 만기는 1년이지만, 월 최대 납입 한도는 20만원에 불과해 만기 1년 세후 이자는 6만 5980원에 그쳤다. 신한 슈퍼쏠포인트 적금도 월 납입한도 30만원에 예치 기간이 6개월이라 최대로 받을 수 있는 이자는 2만 2200원에 불과했다. 저축은행 상품인 잘파 적금도 월 납입 한도가 10만원에 그쳤고, 페퍼스 펫적금도 납입 기간이 6개월에 불과했다.

이에 파킹통장 수준의 이자 수익을 기대한 소비자들의 실망도 이만저만이 아니다. 일각에선 은행들이 고객 유치를 위해 정확한 이자 수익에 대한 안내는 뒤로하고, 고금리만 강조하는 마케팅 행태는 문제가 있다는 지적도 제기하고 있다.

금융권 관계자는 “적금은 고수익을 얻기 위한 상품이라기보다 목돈을 모이는 수단으로 사회 초년생들이 활용하면 좋은 상품”이라며 “은행도 특판금리에 대해 소비자가 오인하지 않도록 예상되는 이자 수익에 대해 충분히 설명해야 한다”고 전했다.

![[포토] 한승수 '통산 승수 3승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600302t.jpg)

![[포토]비 맞으며 이동하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600336t.jpg)

![[포토]휘발유, 5주 만 1,700원 아래로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600292t.jpg)

![[포토]배소현 '아빠 생각에 꾹 참았던 눈물이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600317t.jpg)

![[포토]볼리비아 전통의상 체험](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600272t.jpg)

![[포토]김진표 의장 "연금개혁 여야 협의 시 27일·29일 '원포인트 본회의' 가능"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600188t.jpg)

![[포토]윤두상 '우승 향한 엄지척'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500432t.jpg)

![[포토] 정원도시 꿈꾸는 최호권 영등포구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500205t.jpg)

![[포토] 한승수 '나이스 버디'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500182t.jpg)

![[포토]윤두상 '거리 측정 시작해볼까'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400662t.jpg)