[이데일리 김보겸 기자] NH투자증권은 20일

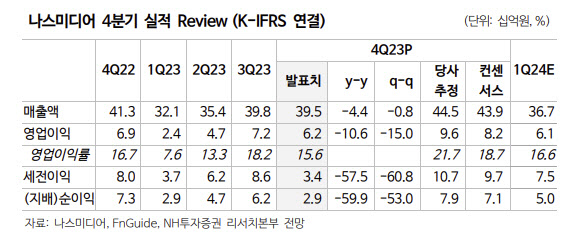

나스미디어(089600)에 대해 넷플릭스나 티빙 등 OTT 광고대행 본격화 및 인공지능(AI) 기술 활용을 통한 매출 성장 여력이 높다고 평가했다. 신사업 관련 비용 증가세가 예상보다 가파른 점은 아쉽다는 분석이다. 투자의견 ‘매수’를 유지하고 목표가는 3만2000원으로 상향했다. 19일 종가는 2만3600원이다.

이화정 NH투자증권 연구원은 “목표가는 기존 2만8000원에서 3만2000원으로 14% 상향했다”며 “AI와 모바일 플랫폼 등 신사업 관련 비용 증가세가 예상보다 가파른 점을 반영해 실적 추정치는 보수적으로 조정했다”고 밝혔다.

높은 중장기 성장여력을 고려해 목표 주가수익비율(PER)을 기존 12.5배에서 15.0배로 20% 상향한 영향이다. 이 연구원은 “단기적으로는 OTT 광고대행 본격화, 중장기적으로는 AI 기술의 본격 활용을 통한 매출 성장 여력이 두드러진다”고 설명했다.

투자의견은 매수를 유지했다. 이 연구원은 “국내 광고경기 회복세가 예상보다 더딘 와중에도 시장대비 가파른 성장세를 보일 전망”이라며 “넷플릭스와 티빙 등 주요 OTT들이 광고요금제 활용을 본격화한 만큼 방송광고 시장의 파이 일부가 디지털광고로 넘어올 수 있을 것으로 보이기 때문”이라고 했다.

또 내주 모바일월드콩그레스(MWC)에서 공개될 AI 활용 광고 서비스가 가져올 중장기적 성장에 대한 기대감도 높아 긍정적이라는 평가다.

넷플릭스 광고요금제 도입도 기대된다고 했다. 이 연구원은 “올해 초 넷플릭스는 국내에서도 계정공유 단속을 본격화했다”며 “미국 시장 사례에서 계정공유 단속 이후 광고요금제 사용자가 급격히 증가했던 것을 고려하면 국내에서도 유사한 흐름이 기대된다”고 했다.

넷플릭스로의 광고대행 물량 역시 급격히 늘어날 가능성이 높고 오는 하반기 관련 수혜가 실적에 드러날 것이란 전망이다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]국민의힘 의회정치 원상복구 의원총회 참석하는 추경호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700499t.jpg)

![[포토]더불어민주당 중앙위원회의에서 발언하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700460t.jpg)

![[포토]조국혁신당 최고위원회의 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700424t.jpg)

![[포토] 조선 수출 금융 지원, RG 1호 발급](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700370t.jpg)

![[포토]발언하는 추경호 국민의힘 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700303t.jpg)

![[포토]이세희,타구 방향은 왼쪽](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600416t.jpg)

![[포토] 여기가 토마토 천국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600324t.jpg)

![[포토]부림빌딩에 마련된 '10.29 별들의 집'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600279t.jpg)

![[포토]제18차 고위당정협의회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600265t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)