![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

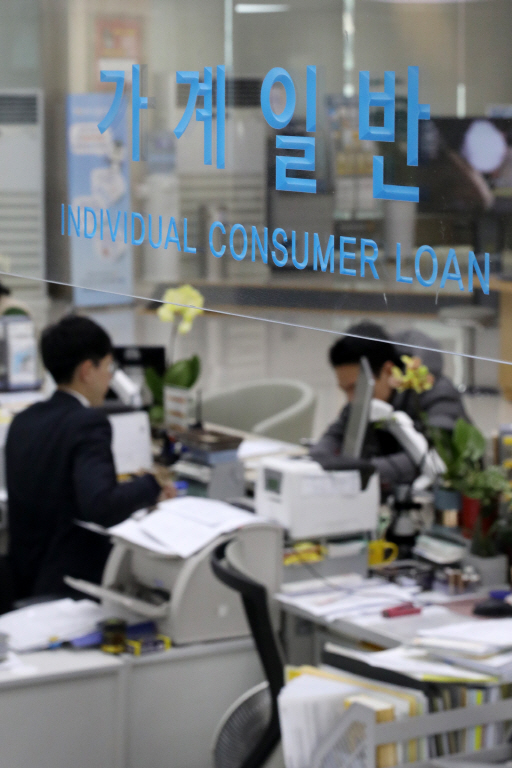

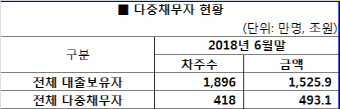

. 수년 전 30년 상환 주택담보대출을 받아 집을 샀던 유진형(45세)씨는 최근 예·적금 해지를 고민 중이다. 이자율 2%도 안 되는 금융상품을 유지하는 것보다 대출 상환을 서두르는 게 낫겠다는 판단에서다. 아내는 여유·비상 자금을 모두 빚 상환에 쓴다는 데 대해 불안해하지만 대출 금리가 더 오르기 전에 갚을 수 있을 만큼 갚아야 한다는 게 유씨 생각이다.

. 모저축은행에서 마이너스통장을 만들어 생활비 등으로 사용하고 있는 박정훈(38세)씨는 며칠 전 금리 변경 문자를 받고 어이가 없었다. 한 달 전과 비교해 0.5%포인트 이상 금리가 올랐기 때문이다. 기준금리는 미국이 올렸는데 자신이 이자 폭탄을 맞았다는 생각에 씁쓸하다. 그렇다고 대출 없이 생활할 형편은 안 되니 한숨만 나온다.

. 노래방을 운영하고 있는 자영업자 정재성(41씨)는 요즘 막막하다. 경기 탓인지 손님이 눈에 띄게 줄어든 데다 주택담보대출과 마이너스통장, 캐피탈사 자동차할부금 등의 이자 부담이 커지면서 늘 마이너스다. 내년 중학교에 들어가는 자녀 교육비까지 생각하면 잠이 오지 않을 정도다.

|

오정근 건국대 교수는 “이번 미국의 기준금리 인상으로 한미간 금리 격차가 더 벌어진 탓에 한국은행도 11월쯤 기준금리를 인상할 것으로 예상한다”며 “다중채무자의 부실화 가능성이 커졌다”고 경고했다. 실제 한 저축은행 관계자는 “최근 대출 연체율이 조금씩 높아지는 흐름이 나타나고 있다”며 “아직 심각한 수준은 아니지만 금리 상승이 본격화될 경우 우려되는 상황”이라고 말했다.

금융감독원 관계자는 “다중채무자의 대출부도는 금리가 높은 권역부터 시작돼 다른 권역으로 전이될 수 있다는 점에서 위험 관리가 필요한 상황”이라고 설명했다.

![[포토]'SKY 의대' 오늘 외래·수술 셧다운… 의료대란 현실화되나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000540t.jpg)

![[포토]인사 나누는 방재승 비대위원장-안철수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000519t.jpg)

![[포토]에릭 AI Tech Collaboration 담당, 텔코 LLM 소개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000474t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)