![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

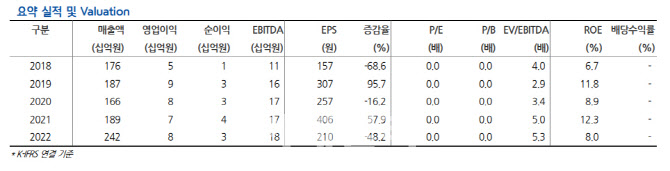

|

한주라이트메탈은 1987년 설립된 알루미늄 기반의 자동차 경량화 부품 제조 업체다. 국내 최초 현대차향 DOHC 엔진 흡기다기관 알루미늄 부품 국산화를 시작으로 알루미늄 경량화 주조 부품을 만들고 있다. 3분기 기준 매출액은 부문별로 자동차 경량화 부품(85%), 해양 선박 부품(7%), IT 등 기타 부품(9%)로 구성됐다. 고객별로 상반기 기준 현대차 60%, GM 10%, 르노 1% 닛산 6%, 포드 6%다.

장 연구원은 “현재 원재료 매입액의 92%를 차지하는 AC 4CH 알루미늄 잉곳은 2022년 평균 대비 2023년 3분기 누적 15.6% 구매단가가 감소했다”며 “원재료비 안정화 구간에서 슬로바키아 손익분기점 돌파와 물량 증가가 실적 개선 요인 될 것”이라고 판단했다.

아울러 장 연구원은 한주라이트메탈의 경량화 부품의 수요가 늘어날 것으로 판단했다.

이어 “완성차 업체 니즈인 다양한 영역에 적용 가능한 품질 향상과 원가 절감이 동시이 달성 가능하다”고 설명했다.

그는 “손익분기점(BEP)은 월 10만대 생산으로 3분기 가동 지연되며 적자 확대됐으나 4분기 완전 가동에 힘입어 흑자 운영이 예상된다”고 했다.

또한 2분기 중 KITIA 소재부품기술개발 사업 국책과제 선정(141억 규모)되며 경량화 부품 활용 영역이 확대될 것이라고 봤다.

한주라이트메탈 주가는 현재 전환사채 발행(200억원, 2028년 6월 만기, 전환 시 주식총수대비 16.96%)한 6월 말 이후 지속적으로 하락세다.

그는 “10월 현대차 eM플랫폼 공급업체 선정 소식에 급등했으나 이후 조정을 받고 있다”며 “3분기 주당 순자산가치(BPS) 기준 주가순자산비율(PBR) 1.7 배 수준으로 상위 부품사 0.5배 대비 다소 높은 수준”이라고 평가했다.

![[포토] 홀아웃하는 강경남](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700511t.jpg)

![[포토] 최경주 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700545t.jpg)

![[포토]이재명 민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700472t.jpg)

![[포토] '미켈롭 울트라' 홍보하는 미녀골퍼 최예지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700433t.jpg)

![[포토]홍현지 '그린으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600544t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

![[포토] 김한별 '빛나는 컨트롤로 스폰서대회 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600333t.jpg)

![[포토]뚝섬한강공원에서 열린 서울국제정원박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600750t.jpg)

![[포토] 영등포구, "정원도시 만들겠다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600594t.jpg)

![[포토]김희지 '승리의 브이 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700605t.jpg)