![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

대한항공은 2012년 10월 16회 SRE에 이름을 올린 이후 워스트레이팅 단골손님으로 자리잡고 있다. 특히 1년전 19회 SRE에서는 워스트레이팅 1위에 올랐고, 20회때는 두산그룹에 한 표차이로 밀려 2위에 올랐다.

SRE 자문위원들은 대한항공이 한진해운과 한 몸이 되면서 재무적 변동 리스크가 더 확대됐고, 땅콩회항을 계기로 오너에 대한 시장의 의구심이 더욱 커졌다고 평가했다. 유가하락에 힘입은 실적 개선세는 일시적일 뿐이며, 대규모 투자에 따른 재무부담이 과중하다는 분석이다.

|

대한항공과 한진해운에 대한 불신은 크레디트 애널리스트들이 더 컸다. 전체 응답중 5위에 올랐지만, 크레디트 애널리스트들은 2위로 꼽았다.

SRE 자문위원은 “워스트레이팅에는 등급 자체의 적정성과 함께 절대적 리스크를 볼 수 밖에 없다”며 “대한항공은 한진해운과 한 몸이 된데다 항공기 투자 등 대규모 투자도 지속하고 있어 시장에서 외면받고 있다”고 설명했다.

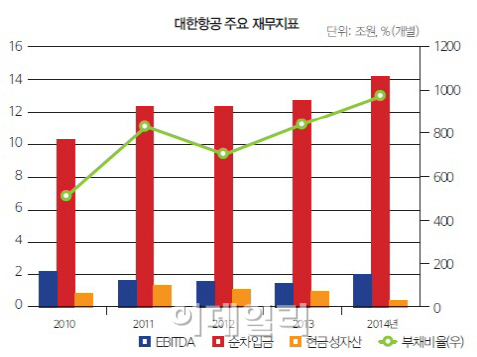

대한항공의 장기신용등급은 한국기업평가, NICE신용평가는 A- ‘부정적’으로, 한국신용평가는 A-‘안정적’으로 부여하고 있다. 한기평은 별도기준 조정순차입금/EBITDAR 7.5배 수준 유지 여부를 트리거로 제시했고, NICE신평은 EBITDAR/매출액 지표가 2분기 연속 15%를 밑돌 경우 등급을 낮추겠다고 밝혔다.

2014년말 기준 대한항공의 조정순차입금은 14조6747억원, EBITDAR는 2조1350억원으로 EBITDAR대비 조정순차입금 배율은 6.9배를 기록했다. 이는 2013년말 7.4배에 비해 소폭 낮아진 것이다. 조정순차입금은 전년보다 1조1600억원(8.6%)이상 늘어났지만, EBITDAR가 11.9%(2190억원) 증가한 영향이다. EBITDAR란 법인세, 이자, 감가상각비, 항공기 임차료 지급 전 영업이익을 의미한다.

한 SRE 자문위원은 “부정적 꼬리표가 붙어있긴 하지만, 대한항공을 BBB급으로 강등시키기는 쉽지 않을 것”이라며 “단기적으로 유가하락 수혜를 보는데다 BBB+인 아시아나항공과 한 노치는 차이가 나야 한다는 생각이 클 것”이라고 예상했다.

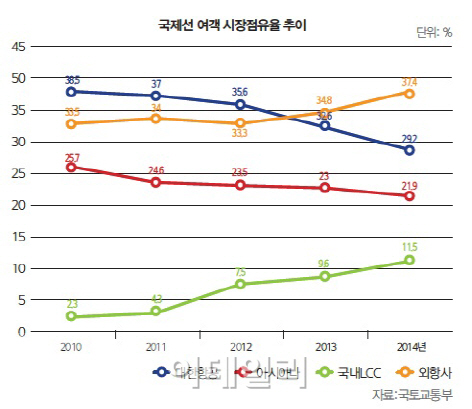

아시아나항공보다 가파른 점유율 하락

|

특히 최근 국내 저가항공사와 외항사 등에 밀려 대한항공의 시장점유율이 지속적으로 하락하고 있어 오너리스크는 더 크게 불거질 수 있다고 판단했다.

실제 대한항공의 한국시장 국제선 여객 시장점유율은 지난해말 처음으로 20%대(29.2%)로 추락했다. 2010년말 38.5%에 비해 4년만에 9.3%포인트나 하락한 것이다. 이는 같은 국적항공기인 아시아나항공에 비해서도 2배이상 가파르다. 아시아나항공의 시장점유율은 2010년말 25.7%에서 지난해말 21.9%로 3.8%포인트 떨어지는데 그쳤다.

SRE 자문위원은 “예전엔 가격이 비싸도 외국어에 대한 불편함, 심리적 부담 등으로 국적항공사를 많이 이용했다”며 “이런 부분이 상대적으로 약화되면서 외항사들의 시장점유율이 오르고 있다. 항공 수요는 매우 커지고 있지만, 국적 항공사들은 위기상황”이라고 진단했다.

아시아나에 비해 상대적으로 유리한 대한항공의 시장점유율이 더 가파르게 하락한 것은 위기대응을 잘못하고 있다는 반증이며, 경영능력, 즉 오너리스크라고 꼬집었다.

다른 자문위원은 “오너를 제일 걱정하는 곳이 한진그룹”이라며 “오너의 카리스마가 강력하지만 방향성이 빗나가면 치명타를 입을 수 있기 때문”이라고 말했다. 한진그룹은 독단적 스타일의 오너로서 투자하거나 주요 의사결정시 주변의 의견을 잘 듣지 않는다는 평가다. 특히 한진해운 인수와 호텔사업 추진은 크레디트 시장에서는 상당히 부정적으로 보고 있다.

이미 공격적인 항공기 도입 등으로 대규모 투자가 진행중인 마당에 추가적 재무 부담은 상당히 부담스럽다는 지적이다.

대한항공의 장래매출채권을 기초자산으로 한 유동화증권도 도마에 올랐다. 대한항공은 2013년부터 공모 회사채 발행이 어려워지면서 장래매출채권 유동화증권 비중이 크게 늘어났다.

금융감독원에 따르면 지난해말 기준 대한항공의 장래매출채권 유동화증권(ABS) 발행규모는 2조957억원으로 전년(1조4824억원)에 비해 41.4%(6133억원)나 늘어났다. 특히 연내 만기도래하는 ABS는 7072억원으로 전체의 33.7%를 차지한다.

신평사 관계자는 “대한항공의 ABS 조달금액이 늘어나며 만기구조 측면에서 자금조달 여건이 다소 약화됐다”며 “항공기 도입을 위한 금융리스 차입금도 증가하며 지난해 6월말 기준 외화차입금 비중이 70%에 육박하고 있다”고 지적했다.

SRE 자문위원은 “장래매출채권 유동화 증권자체가 자산담보부 증권과 달리 발생하지 않은 미래매출을 자산으로 발행하는데, ABS의 신용등급이 일반사채보다 2단계나 높아야 하는지 의구심이 든다”고 지적했다. 현재 발행된 대한항공 장래매출채권 유동화증권의 신용등급은 ‘A+’다.

자회사로 편입된 한진해운에 대한 부담도 여전하다. 국내 신평 3사는 지난해말 한진해운의 신용등급을 ‘BBB-’로 강등했다. 이는 투자적격등급의 최하단으로 한진해운은 불과 1년여만에 A-에서 BBB-로 3단계나 추락했다. 크레디트업계 관계자는 “한진해운이 흑자전환하고 주가도 좀 오르며 워스트레이팅 등수가 다소 떨어진 것 같다”면서도 “한진해운이 정상적인 수익을 내는 단계가 아니고, 앞으로도 잘 모르겠다는 게 시장의 일반적인 시각”이라고 지적했다.

[이 기사는 이데일리가 제작한 ‘21회 SRE’(Survey of Credit Ratings by Edaily)에 게재된 내용입니다. 21회 SRE는 2015년 5월11일자로 발간됐습니다. 문의: stock@edaily.co.kr]

▶ 관련기사 ◀

☞ [20th SRE]한진그룹, 여전히 싸늘한 시선

☞ [21st SRE]채권시장 뒤흔든 M&A

☞ [21st SRE]포스코, 흠집 난 ‘AAA’

☞ [21st SRE]삼성이라는 이름값의 충격

☞ [21st SRE]갈림길에 놓인 동국제강

☞ [21st SRE]롯데물산, 버는 돈 없이 빌리는 돈만 늘어

![[포토] 김찬우 '영암사나이의 볼'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200526t.jpg)

![[포토]이예원 '함께 만든 통산 5승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200533t.jpg)

![[포토]10주년 맞은 ‘멍 때리기’ 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200422t.jpg)

![[포토]'그림같은 유채꽃'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200357t.jpg)

![[포토]차 없는 잠수교, 뚜벅뚜벅 축제 찾은 인파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200333t.jpg)

![[포토]'조계사 찾은 외국인 관광객들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200254t.jpg)

![[포토]'연등 예뻐요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200239t.jpg)

![[포토]강지선 '장타자의 파워샷'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200001t.jpg)

![[포토] 김한별 '닥공으로 밀고 나아간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100180t.jpg)

![[포토]한진선 '조준은 우승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100002t.jpg)

![[포토]이예원 '시원함 우승 축하 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200567t.jpg)