![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

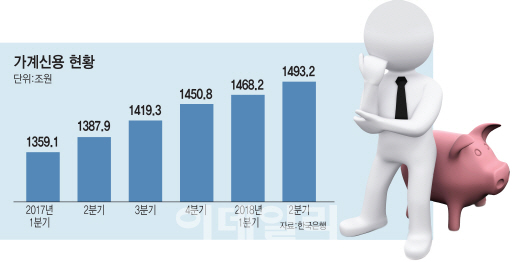

금융당국 고위관계자는 3일 “오는 10월부터 위험대출로 간주하는 고(高) DSR비율을 일단 기존 100%에서 80%로 낮추는 방안이 유력하다”며 “하지만 DSR 규제 이후에도 집값이 잡히지 않을 경우 규제 비율을 더 낮추는 게 중장기적 방향”이라고 밝혔다. 이어 “집값을 잡는 정책으로 세금(보유세)이 있지만 정치적으로 민감한 이슈인 만큼 결정을 내리기가 쉽지 않다”며 “시장으로 유입되는 자금을 줄이는 금융 규제 쪽에 범정부차원의 무게중심이 쏠려 있다”고 전했다. 이는 앞으로 과도한 빚을 내서 부동산에 투자하는 행위를 원천적으로 차단하기 위해 금융규제를 더 강화하겠다는 의미로 해석된다. 실제 한국은행은 DSR이 40%가 넘으면 고위험대출로 보고 있으며 선진국 역시 40%를 적용하고 있다. 이를 감안하면 우리나라도 DSR 비율이 더 낮아질 가능성을 배제할 수 없다. 금융당국은 다만 가계부채를 관리하는 큰 칼인 DSR 규제의 경우 처음으로 시행되는 만큼 대출 증가 속도와 함께 집값 상승세를 지켜본다는 계획이다.

한편 금융당국은 가계대출 규제의 회피수단의 하나인 부동산임대사업자대출 규제도 대폭 강화할 계획이다. 현재 임대사업자대출시 적용하는 임대업 이자상환비율(RTI)을 강화하는 방향이다. 임대업자의 연간 이자 비용이 100만원이라면 연간 임대소득이 125만원은 돼야 신규 대출을 받을 수 있지만 제대로 지켜지지 않고 있다는 게 금융당국의 판단이다.

![[포토] 티파니 영, 매력적인 미모](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800221t.jpg)

![[포토]'손하트하는 이재명-조희연'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800935t.jpg)

![[포토]코스피, 0.4% 상승…외인·기관 매수에 2740선 회복](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800899t.jpg)

![[포토]'국민의힘 원내대표 선출을 위한 정견발표회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800852t.jpg)

![[포토]오색연등으로 물든 조계사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800789t.jpg)

![[포토]추미애 당선인, '국회의장 출마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800757t.jpg)

![[포토]중소·벤처 기업 글로벌화 대책 브리핑하는 오영주 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800624t.jpg)

![[포토]더불어민주당 최고위원회의, '발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800469t.jpg)

![[포토]수지, 시원한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700280t.jpg)

![[포토]어버이날 앞두고 카네이션 판매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700875t.jpg)

![[포토] 고군택 '어머니 사랑합니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900017t.jpg)

![‘푸조만의 프렌치 감성’…유채색이 매력적인 308 GT[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050801201t.jpg)