![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

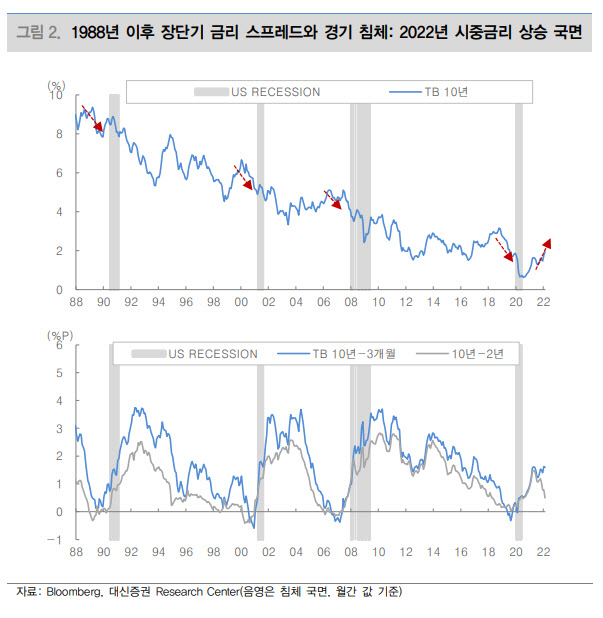

이유를 들어볼까요. 얼마전(현지시간 3월 29일) 뉴욕 채권 시장에서 10년만기 미 국채 금리가 하락했습니다. 만기가 비교적 짧아 단기채로 분류되는 2년만기 국채보다 금리가 낮아지는 상황이 발생한 것입니다.

두 국채 금리가 뒤집힌 것은 지난 2019년 9월 이후 2년 6개월 만입니다. 그때는 미-중 무역 전쟁이 한창이던 때입니다. 뉴욕 증시도 오를 만큼 올라 떨어질 것이라는 관측이 나오던 때이기도 합니다. 경기에 대한 우려가 커지다보니 안전자산으로 꼽히는 독일 국채 금리가 마이너스 수익률을 기록하기도 했습니다.

|

안전자산에 대한 선호도가 높아진 것이랑 국채 금리랑 무슨 관련이 있을까요. 이건 이렇습니다. 국채를 사려는 수요가 몰리다보니 시장에서 거래되는 국채 가격이 올라가게 됩니다. 이를 상대적으로 비교한 국채 수익률(금리)이 떨어지게 되는 것입니다.

또 신규 채권발행자 입장에서 이자를 덜줘도 됩니다. 수요가 많으니까요. 이자가 적어지면 마찬가지로 금리는 하락하게 됩니다.

시장에서는 장기채 금리가 단기채 금리보다 낮아지면 경기 침체가 온다는 경고로 봅니다. 보통은 장기채 금리가 단기채 금리보다 높기 때문입니다. 10년만기 주택담보 대출 금리보다 20년 혹은 30년 주택담보대출 금리가 높은 것을 생각해보면 쉽게 이해가 될 것입니다.

따라서 작금의 장기채 금리 하락은 ‘앞으로 경기가 좋지 않을 것이라고 예상하는 사람들이 더 많이 늘었다’라는 표현으로 바꿔 써도 틀린 말이 아닙니다.

실제로도 1978년 이후 장단기 금리 역전 현상은 6차례 발생했습니다. 코로나19 펜데믹이 발발하기 3개월 전인 2019년 9월, 글로벌 금융위기가 엄습하기 한 해 전인 2007년 6월 등입니다. 경기가 하강하다가 침체 국면에 접어드는 시간까지 짧으면 수 개월, 길게는 2년 정도 걸리곤 했습니다.

또 이때는 미국 연방준비제도가 긴축을 한창하는 때이기도 합니다. 달러 푸는 것을 줄이고 기준금리를 올려 전세계 달러를 빨아들이는 것이죠.

미국 연준이 긴축을 할 때면 전세계 경기는 추울만큼 위축됩니다. 국내 한 유명 애널리스트도 미국 연준이 금리를 올릴 때 한국 증시가 좋았던 적이 없다고 말할 정도였습니다. 달러값이 비싸지니까요. 남미나 아프리카 등 개발도상국은 충격이 더 큽니다.

|

정부의 확장 재정은 곧 시장에 유통되는 통화량의 증가를 의미합니다. 돈의 양 증가는 돈의 가치 하락을 뜻합니다. 돈의 가치 하락은 인플레이션으로 연결지을 수 있습니다. 결론적으로 봤을 때, 경기는 안좋아지는 데 물가만 더 오르게 만들 수 있다는 얘기입니다.

해외 물가도 불안합니다. 우크라이나 사태로 국제 곡물 가격은 뜀뛰기를 한지 오래이고 유가도 고공행진을 벌이고 있습니다. 식량과 에너지를 외부 수입에 의존하는 우리나라는 어떻게 해도 물가 상승을 막을 수 없다고도 볼 수 있습니다.

대통령직 인수위원회 인수위원들이 이런 상황을 잘 알고 있을 것이라고 봅니다. 수십년간 각자의 분야에서 명성을 떨쳐왔던 전문가들이기도 합니다.

다만 경제란 것을 미리 예측해 선도적으로 대처해도 ‘사후약방문’ 평가를 피하기 어렵습니다. 미래에 벌어질 일인지라 충격의 강도와 깊이는 알 수 없기 때문입니다.

그래도 대비라는 것은 하고 있어야 하겠죠. 장단기 금리 역전이라는 ‘표식’까지 나타난 상황입니다. 다가올 경기 하강과 침체 가능성에 대해 염두에 둬야 한다는 뜻입니다.

청와대 집무실 이전 문제가 윤석열 정부의 최우선 해결 과제가 아니기만 바랍니다.

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200418t.jpg)

![[포토]첫 출근하는 오동운 신임 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052200394t.jpg)

![[포토]중견기업 일자리 박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100856t.jpg)

![[포토]김호중 몰래 경찰 출석, 대기하는 취재진들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100145t.jpg)

![[포토]채상병 특검법 재의요구 규탄, '발언하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100695t.jpg)

![[포토]공수처 향하는 김계환 해병대 사령관-박정훈 전 해병대 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100623t.jpg)

![[포토]회의 참석하는 김홍일 방송통신위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100437t.jpg)

![[포토]의정연찬회 참석한 고동진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100380t.jpg)

![[포토]'채상병 사건' 관련 조사 위해 공수처 출석하는 김계환 해병대 사령관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100300t.jpg)

![[포토]'발언하는 우원식 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052100279t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)