[이데일리 양지윤 기자] NH투자증권은 27일 LG에너지솔루션에 대해 내년 실적은 예상보다 더 부진할 전망이나 주가는 금리하락, 리튬반등, 우호적인 정책, 가이던스 재수립 등에 더 민감하게 반응할 것으로 판단했다. 분위기 전환 시점은 내년 2분기나 3분기로 전망했다. 투자의견 매수, 목표주가 53만원을 유지했다.

LG에너지솔루션(373220)의 전장 종가는 41만5500원이다.

주민우 NH투자증권 연구원은 “2024년 실적 자체는 부진할 전망이나 주가는 분위기 전환에 더 민감하게 반응할 것”이라며 “수요의 계절성, 리튬 가격, 각국 정책을 감안해 분위기 전환 시점을 내년 2~3분기로 예상하고 선제적인 대응을 권한다”고 밝혔다.

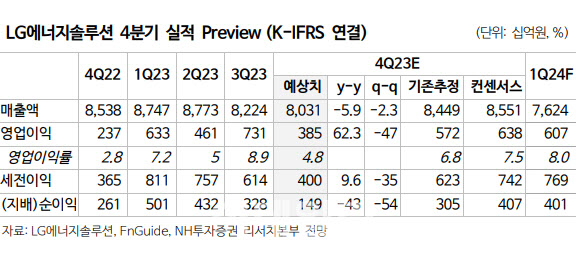

올해 4분기 매출액은 8조원, 영업이익 3854억원으로 추정했다. 지난해 같은 기간보다 매출액은 6% 감소하고, 영업이익은 62% 증가한 규모다. 이는 컨센서스 대비 각각 -6%, -39% 감소한 수준이다.

미국의 인플레이션 감축법에 따른 첨단제조생산세액공제(AMPC)는 2649억원으로 23% 늘어날 것으로 추정했다. AMPC를 제외한 영업이익은 1205억원(영업이익률 1.5%)으로 부진할 전망이다.

그는 “메탈가격 연동에 의한 평균 판가 하락(약 전분기 대비 -10%)과 수요부진에 따른 판매량 저조로 매출과 수익성 모두 부정적 영향을 받을 것”이라고 설명했다.

부문별로는 자동차 전지 5조원(전분기 대비 -9%, 영업이익률 5%), 소형전지 2조2000억원(-6%, 영업이익률 3%), 에너지저장장치(ESS) 9000억원(+150%, 영업이익률 7%)로 예측했다.

2024년 매출액은 35조원, 영업이익 3조7000억원으로 추정했다. 전년보다 매출액은 5%, 영업이익은 70% 증가한 수준이다. 다만 매출액 40조원, 영업이익 4조1000억원인 컨센서스에 견줘서는 약 10% 부진할 것으로 봤다.

그는 “AMPC는 2조원으로 예상하고, 2024년 글로벌 전기차 판매 1770만대를 가정해 동사 판매량 성장률은 전년 대비 21% 늘어날 것으로 전망하나, 메탈 가격 반영에 의한 평균 판가가 -10%대로 예상돼 매출액 성장률은 부진할 전망”이라고 했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토] '코카-콜라 제로 체리' 출시 이벤트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400694t.jpg)

![[포토]정년제도 개선과 청년 고용 해법은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400613t.jpg)

![[포토]한덕수 총리, 보라매병원 응급의료센터 방문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400512t.jpg)

![[포토] 강호동 농협회장, 배 농가 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400484t.jpg)

![[포토]의료진과 의견 나누는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400467t.jpg)

![[이車어때]"MZ도, 패밀리도 다 반한 차" 새로워진 MINI 컨트리맨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500069t.jpg)

![[포토]이채은,귀여운 미소 손인사 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400625t.jpg)