[이데일리 이용성 기자] 키움증권은 4일

아모레퍼시픽(090430)에 대해 올해 4분기 실적은 부진하나 내년 북미 채널 성장세와 더불어 부진했던 중국법인의 수익성이 개선되는 등 실적이 좋아질 것이라 내다봤다. 투자의견은 ‘매수’, 목표가는 17만원을 유지했다. 전 거래일 종가는 13만4700원이다.

| | (사진=키움증권) |

|

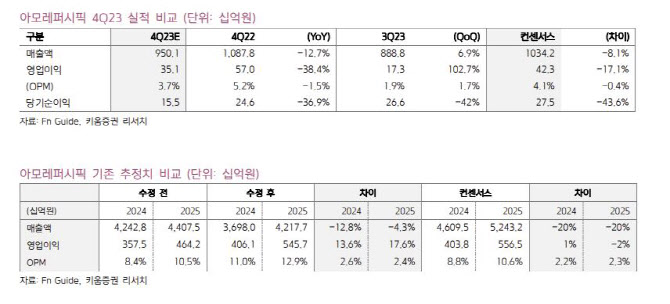

조소정 키움증권 연구원에 따르면 아모레퍼시픽의 지난해 4분기 매출액은 9501억원으로 전년보다 13% 줄고, 영업이익은 351억원으로 전년 동기 대비 38% 감소할 것으로 전망했다. 이는 각각 시장 예상치를 하회하는 수치다. 실적 부진에 배경으로 해외 북미와 유럽향 채널의 성장세는 견조하나, 중국향 채널의 실적이 부진할 것이라는 것이 조 연구원의 설명이다.

특히 중국향 채널의 경우 면세 채널은 기업 간 거래(B2B) 채널 수요 부진, 온라인은 역 직구 채널 조정 영향으로 매출이 감소할 것으로 예상했다. 중국 법인은 현지 수요 위축뿐 아니라, 설화수 제품 리뉴얼로 인한 온라인 채널 재고 조정, 오프라인 매장 축소 등 영향으로 매출이 감소할 것으로 예상되기 때문이다. 이에 매출 감소와 재고 조정 영향으로 적자를 기록할 가능성이 높다는 것이 조 연구원의 분석이다.

서구권의 경우 북미 매출과 EMEA(유럽·중동·아프리카) 매출 모두 늘었는데 두 채널 모두 브랜드 라네즈가 성장세를 견인하고 있으며, 북미에서는 아마존과 세포라, 유럽에서는 현지 MBS 채널 중심 성장세가 돋보인다고 전했다.

그러면서 조 연구원은 아모레퍼시픽의 올해 매출액이 4조 2177억원, 영업이익은 4061억원을 기록할 것으로 전망했다. 그는 “중국 법인의 흑자 전환, 북미 채널의 성장이 기대된다”며 “그 중 코스알엑스의 연결 인식 매출액은 4000억원, 영업이익은 1200억원, 기존 사업의 매출액은 3조 8176억원, 영업이익은 2860억원을 예상한다”고 강조했다.

중국향 채널은 면세 B2B 채널 부진, 현지 화장품 수요 위축으로 매출 반등이 크지는 않을 것이나, 중국 법인은 설화수 재고 조정 마무리, 마케팅 비용의 효율적 집행, 기타 고정비 감소 덕분에 수익성 개선 가능성이 높다는 설명이다. 북미 채널은 가파른 성장을 예상했다. 올해 아모레퍼시픽의 북미 매출은 5665억원, 영업이익은 1233억원을 기록할 것으로 전망했다. 조 연구원은 “라네즈의 성장 트렌드가 지속될 전망이고, 5월부터는 코스알엑스의 연결 실적 편입이 예정되어 있다”고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]축사하는 강석훈 KDB산업은행 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061800407t.jpg)

![[포토] 정부-의료계 갈등에 환자만 고통](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061800360t.jpg)

![[포토] '이것이 진짜 하늘'…지하 동물원서 지상 동물원으로 옮겨진 백사자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061701072t.jpg)

![[포토] 새끼 키우는 어미제비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700946t.jpg)

![[포토]우원식 의장, "국민은 여야 함께 국회 운영 모습 바람직하게 여겨"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700711t.jpg)

![[포토]병원 나서는 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700622t.jpg)

![[포토]그림 같은 백두산 천지 모습](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700555t.jpg)

![[포토]국민의힘 의회정치 원상복구 의원총회 참석하는 추경호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700499t.jpg)

![[포토]더불어민주당 중앙위원회의에서 발언하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700460t.jpg)

![[포토]조국혁신당 최고위원회의 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700424t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)