![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

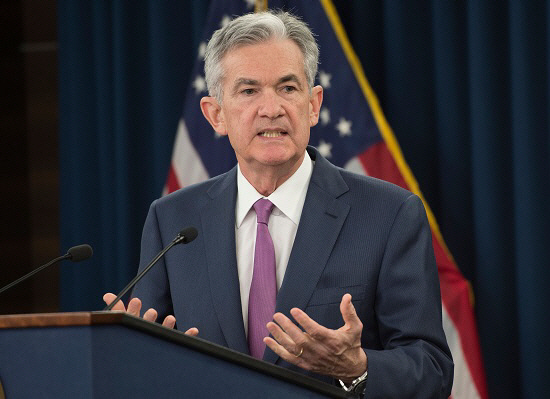

[이데일리 김정남 기자] 미국 연방준비제도(Fed)가 예상대로 기준금리를 0.25%포인트 인상하면서 우리나라와 역전 폭이 0.75%포인트로 벌어졌다. 무려 11년여 만의 최대다.

돈은 그 값을 높게 쳐주는 곳으로 흐르게 마련이다. 외국인 자본 유출 우려가 불거지는 이유다. 특히 우리나라는 소규모 개방경제다. 금리 차를 이유로 자본이 빠져나갈 것이라는 건 기우(杞憂)라는 평가가 많지만, 한편으로는 금융시장 전반의 불안정성은 누적될 수밖에 없다는 지적도 있다.

美 연준, 기준금리 0.25%P 인상

미국 연준은 25~26일(현지시간) 연방공개시장위원회(FOMC) 정례회의를 열고 기준금리를 연 2.00~2.25%로 0.25%포인트 인상했다. 우리나라(1.50%)와 비교해 0.75%포인트 더 높아진 것이다. 지난 2007년 6월(미국 5.25%-한국 4.50%) 이후 11년3개월 만이다. 2006년 8월 당시 우리나라가 4.25%에서 4.50%로 인상하면서 한·미 금리 차는 0.75%포인트가 됐고, 이듬해 6월까지 11개월간 그 폭을 유지했다. 2006년 5~7월 3개월간 금리 차는 1.00%포인트였다.

다만 금리 역전이 반드시 자본 유출을 부르지는 않는다는 게 과거의 경험이다. 이를테면 2000년대 중반 2차 역전기 때 국내 주식시장에서 외국인 순매도 규모는 200억달러가 넘었지만, 반대로 외국인은 국내 채권을 대거 사들였다. 원화 가치도 평가 절상됐다.

이번에도 상황은 다르지 않다. 외국인 투자자금 동향은 △금리 차이 △통화가치 차이 △펀더멘털 차이 등에 영향을 받는데, 우리 경제의 펀더멘털은 서든 스톱(sudden stop·예상치 못한 요인으로 인한 대규모 외자 유출에 따른 외화 유동성 고갈)을 걱정할 정도로 나쁘지는 않다는 평가다. 한국은행 한 금융통화위원은 “급격한 자본 유출을 촉발하는 요인에는 경상수지, 외채, 재정수지, 인플레이션, 비경제적 요인 등이 있을 수 있다”며 “정상적인 금리 격차가 자본의 급격한 유출을 촉발하는 요인으로 작용하지는 않을 것”이라고 말했다.

1%P 넘는 금리差 ‘가보지 않은 길’

하지만 방심은 금물이다. 미국의 인상 기조가 계속될 수 있다는 점이 첫 손에 꼽힌다. 당장 12월 인상(2.00~2.25%→2.25~2.50%)도 확실시 된다. 국내 기준금리 인상 여건이 녹록지 않은 상황에서 미국이 가속페달을 밟을 경우가 최악의 시나리오다.

한은 뉴욕사무소의 최근 조사 결과, 주요 16개 투자은행(IB)들이 본 내년 미국의 인상 횟수는 2~4회다. 적어도 3.00%까지는 오를 것이라는 게 시장의 관측이다. 한·미 금리 차가 내년에는 1%포인트 이상 날 가능성이 농후한 것이다. 사실상 ‘가보지 않은 길’이다.

신흥국 위기설이 불거지고 있는 점도 리스크다. 아르헨티나, 터키, 브라질, 남아프리카공화국, 인도네시아 등이다. 블룸버그는 최근 이들 나라 외에 콜롬비아, 멕시코, 인도, 러시아, 필리핀 등도 취약국으로 꼽았다.

미국 금리 인상→미국 달러화 강세→북미 쪽 투자자금 이동→일부 신흥국 자본 유출→국제 투자자금 동조화 확대 등의 시나리오다. 정책당국 한 관계자는 “이런 과정이 현실화한다면 우리나라도 영향을 받을 가능성을 배제하기 어렵다”고 말했다.

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)