[이데일리 김인경 기자] 대신증권은 25일

HMM(011200)이 부진한 1분기 실적을 낼 것이라며 목표가를 기존(2만1000원)보다 19% 낮은 1만7000원으로 하향했다. 투자의견 ‘시장수익률(Marketperform)’은 유지했다.

양지환 대신증권 연구원은 “목표주가 하향은 2024년 1분기 실적이 당초 예상을 하회할 것으로 추정됨에 따라 올해 전체의 실적 추정치를 하향했기 때문”이라며 이같이 밝혔다.

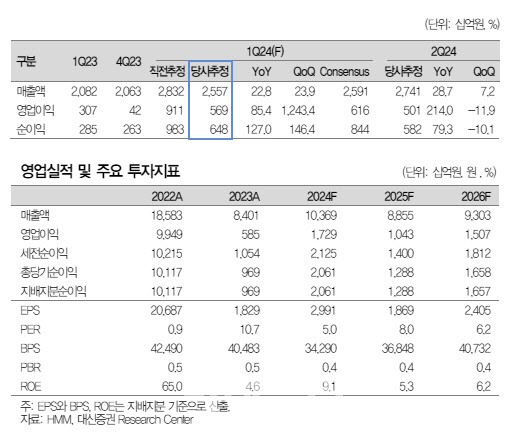

대신증권은 HMM의 1분기 매출액을 전년 동기보다 22.8% 증가한 2조5566억원, 영업이익은 85.4% 늘어난 5691억원 수준으로 제시했다. 이는 시장이 기대하고 있는 영업이익(6160억원)을 하회하는 수준이다.

그는 “2024년 1분기 상하이컨테이너운임지수(SCFI)는 2021포인트로 전년 동기보다 107.7% 높은 수준을 기록하고 있다”면서 “1분기 SCFI 유럽 운임은 전년 동기보다 170% 증가해 1TEU(1TEU는 20피트컨테이너 1개급)당 2516달러, SCFI 미주(USWC)는 같은 기간 225.2% 늘어난 1TEU당 4149달러로 큰 폭의 상승이 기대되지만, HMM은 유럽 물량의 약 20~25%, 미주 물량의 약 50~55%가 계약 운임의 적용을 받아 스팟 운임 상승의 수혜를 온전히 누리지 못한 것으로 추정한다”고 말했다.

또 수에즈 운하를 통과하지 못하고 희망봉으로 우회하며 항차당 운항 일수가 20~28일 증가하면서 비용이 증가하는 점도 영향을 줬다는 판단이다.

뿐만 아니라 2024년 5월, 6월 10월, 그리고 2025년 4월 4차례에 걸쳐 총 3억3600만주의 신주 상장도 주가 가치를 희석할 것이라는 판단이다. 신주는 현재 유통주식 6억8900만주의 약 48.7% 수준이다.

아울러 그는 “4월 3주 연속 SCFI 상승하고 있는데 이는 이스라엘-이란 분쟁과 5월부터 연간 계약 협상 종료를 앞두고 나타난 일시적 반등으로 보인다”면서 “하반기로 갈수록 공급압력 심화에 따라 운임은 하향안정화될 것”이라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토]김서윤 '포기없이 올라간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400236t.jpg)

![[이車어때]"이 감성 어떻게 잃어"…클럽맨과 '헤어질 결심'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400063t.jpg)