![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

최근 몇 년간 SRE 기업별 등급 적정성 설문 상위권에 꾸준히 이름을 올린 두산그룹은 21회 SRE에서 역시 5위에 이름을 올렸다. 이번 설문 참가자 173명 중 34명이 두산과 두산중공업, 두산 인프라코어의 현 등급이 적정하지 않다고 지적했다.

문제는 신용평가사들이 최근 두산그룹 주요 계열사들의 신용 등급을 하향조정했음에도 신용등급 적정성에 의문을 나타내는 시장 참여자가 여전히 많다는 점이다. SRE 자문위원들은 “두산그룹이 보다 적극적인 구조조정에 나서지 않는다면 시장의 불안한 시선을 피하기 어렵다”고 입을 모았다.

숫자만 들여다보면 두산그룹의 재무위험이 최근 크게 증가한 것은 아니다. 그룹의 순차입금 규모는 지난 2011년 이후 10조원 내외를 꾸준히 유지하고 있기 때문이다. 그러나 시장참여자들은 두산그룹의 차입금 부담이 사실상 늘어났다고 입을 모은다.

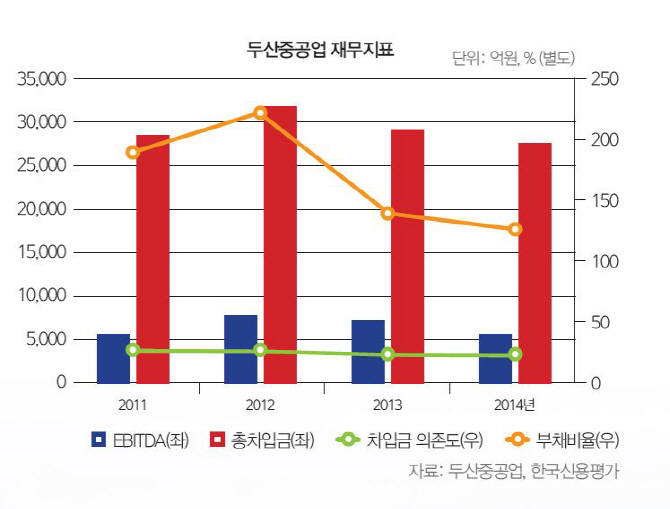

두산인프라코어와 두산건설, 두산엔진 등이 차입금을 크게 늘리지 않을 수 있었던 것도 두산중공업 덕분이다. 대신 두산중공업의 차입금 부담은 날이 갈수록 증가했다. 게다가 견고했던 두산중공업의 매출과 영업이익이 감소하고 있다.

지난해 연결기준 두산중공업의 매출은 18조1275억원으로 2013년 19조2081억원 대비 감소했고, 영업이익도 9580억원에 서 8882억원으로 줄었다. 별도 기준으로는 영업이익이 2013년 4545억원에서 지난해 2200억원으로 반 토막 났다.

이같은 상황에서 별도기준 차입금은 최근 3년간 3조원 내외를 기록하고 있다. 지난해 말 기준 차입금은 2조7000억원이다. 재무부담이 과중한 수준이라는 평가가 나오는 이유다. 그룹의 현금 창출을 책임져야 할 두산인프라코어에 대한 우려도 여전하다.

또한 사업의 특성상 운전자금 부담이 크고 일정 규모 투자가 필수적이기 때문에 현재 만들어내는 현금으로는 이자비용도 감당하기 어려운 상황이다. 시장 참여자들은 두산그룹이 이전보다 적극적인 구조조정에 나서지 않는 한 두산그룹을 바라보는 우려의 시각은 사라지지 않을 것이라는 데 의견을 함께하고 있다.

|

![[포토] '이것이 진짜 하늘'…지하 동물원서 지상 동물원으로 옮겨진 백사자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061701072t.jpg)

![[포토] 새끼 키우는 어미제비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700946t.jpg)

![[포토]우원식 의장, "국민은 여야 함께 국회 운영 모습 바람직하게 여겨"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700711t.jpg)

![[포토]병원 나서는 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700622t.jpg)

![[포토]그림 같은 백두산 천지 모습](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700555t.jpg)

![[포토]국민의힘 의회정치 원상복구 의원총회 참석하는 추경호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700499t.jpg)

![[포토]더불어민주당 중앙위원회의에서 발언하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700460t.jpg)

![[포토]조국혁신당 최고위원회의 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700424t.jpg)

![[포토] 조선 수출 금융 지원, RG 1호 발급](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700370t.jpg)

![[포토]발언하는 추경호 국민의힘 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700303t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)