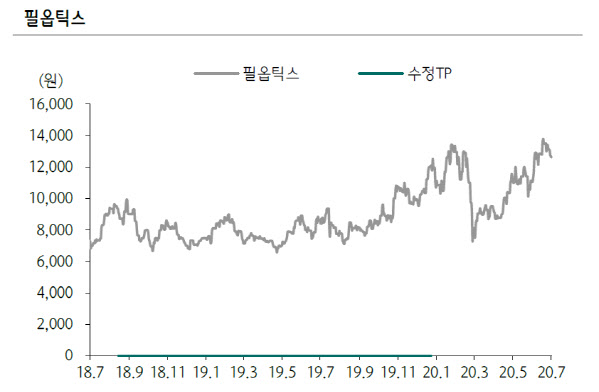

[이데일리 유준하 기자] 하나금융투자는 23일

필옵틱스(161580)에 대해 신규 수주가 지연된 만큼 실적이 예상보다 저조했지만 2차전지 사업부의 본격적인 성장이 기대된다고 분석했다. 최근 2차전지 장비 개발을 완료하며 고객사의 헝가리 공장에 납품을 진행하고, 오산 신공장이 오는 4분기 준공되는 영향이다. 다만 이날 투자의견과 목표주가는 따로 제시하지 않았다.

하나금융투자가 예상한 이 회사의 2분기 매출액은 503억원으로 전년 동기 대비 179.8% 증가하며 영업이익은 38억원으로 흑자 전환할 전망이다. 이정기 하나금융투자 연구원은 “이 회사의 향후 실적에 가장 큰 영향을 미치는 신규수주는 기존 예상 대비 저조했다”면서 “신종 코로나 바이러스 감염증(코로나19)에 따른 영향으로 국내와 중국 투자 스케줄이 밀리면서 연초 디스플레이 부문에서 예상한 약 1800억원 규모 신규수주가 1000억원대로 수정됐다”고 설명했다.

다만 그는 “지난해 악성재고를 해소하고 이익률 좋은 수주만 잔고로 남겨 놓아 올해는 안정적인 실적 흐름이 예상된다”며 “코로나19로 신규수주가 지연되긴 했지만 지연된 것이지 취소되진 않았다는 점을 감안하면 내년 신규수주는 증가할 것으로 예상한다”고 덧붙였다.

이 연구원은 올해가 이 회사의 실적 회복은 물론 다양한 모멘텀이 무르익는 기간이라고 내다봤다. 그는 “고성장이 예상되는 폴더블 유기발광다이오드(OLED) 커팅, 초박막강화유리(UTG), 디스플레이에 구멍을 내는 기술인 HIAA 장비를 모두 단독 개발을 진행하고 있고 2차전지 사업부 주요 고객사의 핵심 장비업체로 향후 신규 증설되는 라인에 지속 공급이 가능하다”며 “최근 일본이 독점적으로 생산하고 있는 OLED 유기 소재 증착용 FMM(Fine Metal Mask) 연구개발 국책과제 4개 업체 중 하나로 선정되며 2차전지 성장 이후의 새로운 성장 모멘텀도 장착했다”고 평가했다.

한편 하나금융투자가 예상한 올해 이 회사의 매출액은 2180억원으로 지난해보다 55.3% 증가하며 영업이익은 154억원으로 흑자 전환할 전망이다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]김연아, 2024 제1차 KB굿잡 우수기업 취업박람회 왔어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700559t.jpg)

![[포토]추경호-박찬대, '회동 성과는?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700546t.jpg)

![[포토]동아오츠카, 오로나민C 마시고 경품 참여 해보세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700513t.jpg)

![[포토] 다회용 컵 사용 발언하는 손정현 스타벅스 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700500t.jpg)

![[포토]최고위원회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700336t.jpg)

![[포토]비대위, '모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700332t.jpg)

![[포토] 한승수 '통산 승수 3승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600302t.jpg)

![[포토]비 맞으며 이동하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600336t.jpg)

![[포토]휘발유, 5주 만 1,700원 아래로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600292t.jpg)

![[포토]배소현 '아빠 생각에 꾹 참았던 눈물이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600317t.jpg)