[이데일리 김응태 기자] NH투자증권은 4일

삼성바이오로직스(207940)에 대해 지난해 4분기 실적이 무난한 흐름을 보이는 가운데, 주가 박스권 탈출에는 6공장 증설이 주요한 모멘텀이 될 것으로 전망했다. 투자의견 ‘매수’, 목표주가 95만원을 유지했다. 전날 종가는 78만7000원이다.

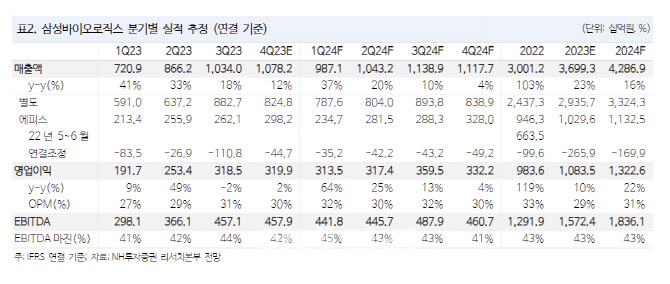

박병국 NH투자증권 연구원은 “삼성바이오로직스의 별도 기준 지난해 4분기 매출액은 전년 대비 10% 증가한 8248억원, 영업이익은 5% 늘어난 3249억원으로 기존 추정치 수준을 유지한다”고 밝혔다.

고객사 계약 미이행 보상금 등 일회성 요인으로 3분기 실적이 어닝 서프라이즈를 기록한 점을 감안하면, 전분기 대비 역성장할 것으로 봤다. 4분기 4공장 매출액은 1094억원으로 3분기 781억원 대비 증가한 것으로 추정했다.

4분기 연결 기준 매출액은 전년 대비 12% 증가한 1조782억원, 영업이익은 2.3% 늘어난 3199억원을 추산했다.

올해 삼성바이오로직의 별도 기준 매출액은 전년 대비 13% 증가한 3조3243억원, 영업이익은 13% 늘어난 1조3452억원을 예상했다. 오는 2025년 기업가치 대비 상각전영업이익(EV/EBITDA)는 24배로 써모피셔, 다나허 등 피어(Peer) 평균 20.1배와 유사한 가운데 최근 주가 상승은 밸류레이션(실적 대비 주가) 부담 완화에 기인했다고 분석했다.

주가 박스권 탈출의 핵심은 6공장 증설이 관건이라고 짚었다. 박 연구원은 “삼성바이오로직스는 6공장 관련해 항체 및 신규 모달리티에서 시장 확대를 주시할 것”이라며 “다나허는 지난 12월1일 에버코어 콘퍼런스에서 초기 바이오텍 위탁생산(CMO) 사업이 안정화하고, 알츠하이머 신약 생산 쪽에서 기회가 있을 것으로 소통했다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]여야 대표 회동, '발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000817t.jpg)

![[포토]진우 스님, '황우여 비대위원장 접견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000721t.jpg)

![[포토]발언하는 정의화 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000663t.jpg)

![[포토]2025년 최저임금 내일 첫 심의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000606t.jpg)

![[포토]이주호 부총리, 의대 운영대학 총장과의 영상 간담회 참석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000457t.jpg)

![[포토] 오세훈 서울시장, 외국인 정책](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000415t.jpg)

![[포토]칸 영화제 레드카펫에 오른 윤아](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000188t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)

![[포토] 최경주 '벙커의 신, 마지막홀 벙커에 발목 잡히다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900399t.jpg)

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)