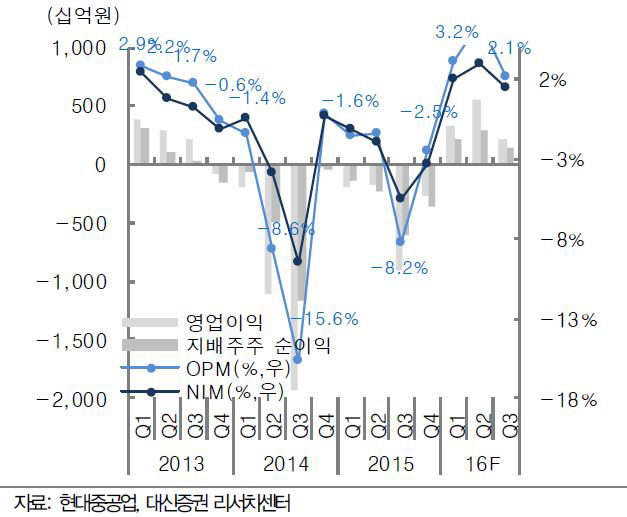

| | 현대중공업 분기 실적 추이. |

|

[이데일리 이명철 기자] 대신증권은 19일

현대중공업(009540)에 대해 전사 비용 감축 노력으로 실적 우려가 크게 하락했으며 국제유가 배럴당 50달러 안착 시에는 해양플랜트 발주 재개로 수주 증가를 기대할 수 있다고 진단했다. 투자의견 매수(Buy)를 유지하고 목표주가는 19만원으로 34% 상향 조정했다.

전재천 대신증권 연구원은 “과거 해양플랜트 대규모 손실이 주가 하락 요인으로 작용했다면 향후 실적은 우려가 아닌 기대 포인트”이라며 “3분기 영업이익은 3300억원으로 시장 기대치를 충족할 것”이라고 분석했다.

회사는 지난 7월1일부터 연간 7000억원 규모 인건비 감축 시작했다. 2200명 인력 감축과 기본초과근무 폐지, 평일·주말 초과 근무 폐지, 연월차 소진, 복지혜택 축소로 일회성이 아닌 당분간 지속 가능한 수준이라는 판단이다.

해양공사는 충분한 충당금 설정과 주요 해양 공사 인도로 과부하가 해소됐다. 전 연구원은 “조선 부문 영업이익률(OPM) 5% 이상이 기대되고 적자 시추선 건조 완료와 2014년 수주한 상대적 고선가 물량 매출이 인식될 것”이라며 “엔진기계·전기전자 부문은 모듈화로 수익성이 개선될 것”이라고 예상했다.

수주는 내년부터 늘어나 투자 심리를 개선시킬 전망이다. 8월까지 누적 수주액은 조선 12억4000만달러, 해양 5억달러로 연간 목표의 15% 수준이다. 그는 “액화천연가스(LNG)선, 유조선 위주 약한 회복으로 시작해 내년 여타 선종으로 완만히 확대될 것”이라며 “향후 조선·해양 부문 지속 가능한 매출은 6조~8조원으로 예상된다”고 추정했다.

지분 91%를 보유한 현대오일뱅크 가치 등을 감안했을 때에도 현재 주가는 바닥이라는 평가다. 전 연구원은 “현대케미칼의 정상 가동을 확인하는 내년 상반기 실적을 기준으로 현대오일뱅크 상장을 추진해 하반기 상장 완료할 것”이라며 “예상 시가총액은 5조6000억원으로 지분가치 부각과 현금 유입으로 유동성 개선이 기대된다”고 전했다.

▶ 관련기사 ◀☞‘수주가뭄 장기화’..조선 빅3, 올해 최악성적표 내놓을 듯☞조선 빅3 임단협 추석 넘긴다..총파업 재시도 여부 주목

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)

![[포토]물놀이하며 더위 잊어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900249t.jpg)

![[포토]박현경 '버디 성공 승리했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900379t.jpg)

![[포토]개혁신당 전당대회, '인사하는 당 대표 후보들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900216t.jpg)

![[포토]주유소 기름값 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900204t.jpg)

![[포토]'다양한 음식 맛보세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900192t.jpg)

![[포토] 최경주 '우승은 전설도 춤추게 한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900414t.jpg)

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)

![[단독]EU, 韓정부에 "전기차 보조금 기준 예측 가능성 떨어져…손봐달라"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900339t.jpg)