![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

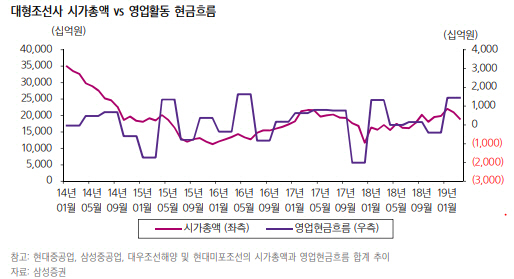

|

한영수 삼성증권 연구원은 “거시경제 불확실성 확대로 연간 선박 수요 추정치 하향 압력이 증가하면서 조선업종 투자 심리도 악화됐다”면서도 “조선업종 선호는 유효하고 기계 섹터 중 다시 대안주로 부상할 가능성이 있다”고 분석했다.

조선업종에 관심을 둬야 할 이유 중 첫 번째는 밸류에이션이다. 현재 대형 조선주들의 주가순자산비율(P/B)은 0.7배로 역사적 저점이다.

그는 “국내 대형조선사들의 합산 순차입금은 2017년 7조7000억원에서 지난해 3조6000억원, 올해 1분기 1조8000억원까지 감소했다”며 “올해 1분기에는 영업활동 현금흐름도 개선하면서 거시경제 환경이 예상외로 악화돼도 주주가치를 훼손하는 의사결정을 내릴 리스크가 낮아졌다”고 설명했다.

삼성중공업과 현대중공업은 밸류에이션 매력과 재무상태 측면에서 우수하다는 판단이다. 한 연구원은 “현대미포조선(010620)은 최근 조정으로 상당한 상승여력이 발생했지만 대형사 대비 상대적으로 밸류에이션 매력과 수주잔고가 부족하다”며 “대우조선해양(042660)도 밸류에이션 매력 부족을 근거로 중립 의견을 유지한다”고 전했다.

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토] '코카-콜라 제로 체리' 출시 이벤트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400694t.jpg)

![[포토]정년제도 개선과 청년 고용 해법은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400613t.jpg)

![[포토]한덕수 총리, 보라매병원 응급의료센터 방문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400512t.jpg)

![[포토] 강호동 농협회장, 배 농가 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400484t.jpg)

![[포토]이세희,나이스 세이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500486t.jpg)