[이데일리 이정현 기자] 한국투자증권은

LG생활건강(051900)에 대해 “화장품 리브랜딩이 필요하나 성장통이 불가피하다”고 평가했다. 투자의견은 ‘중립’을 유지했다.

김명주 한국투자증권 연구원은 9일 보고서에서 “지난해 4분기 실적 부진과 우려보다도 더디게 나타나는 화장품 리브랜딩 성과 등을 고려했을 때, LG생활건강의 유의미한 주가 회복은 어렵다고 판단한다”며 이같이 밝혔다. 아울러 밸류에이션을 높일 수 있는 요인이 확인될 때까지 보수적인 관점을 유지해야 한다고 지적했다.

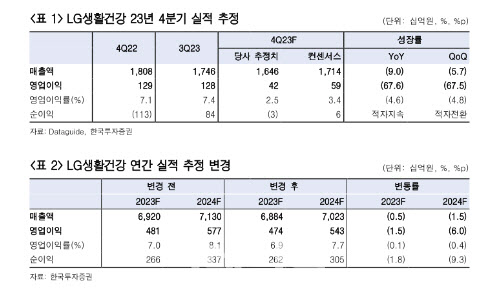

한국투자증권은 LG생활건강의 4분기 연결기준 매출액이 전년동기대비 9.0% 줄어든 1조6459억원, 영업익은 67.6% 감소한 418억원으로 시장 기대치를 각각 3.9%, 28.8% 하회할 것으로 전망했다. 중국 경기가 더디게 회복하면서 LG생활건강의 중국향 화장품 실적 또한 부진할 전망이다.

LG생활건강은 작년 하반기부터 중국을 중심으로 브랜드 리뉴얼을 위한 공격적인 마케팅을 펼치고 있다. 동시에 4분기부터는 중국에서 숨과 오휘의 오프라인 매장(9월 말 기준 64개) 철수를 진행하고 있기 때문에, 관련된 비용이 발생한다.

한국투자증권은 LG생활건강의 4분기 화장품 부문은 전년비 적자전환한 영업손 81억원을 기록할 것으로 예상했다. 2023년 1분기부터 생활용품 사업부가 부담하는 전사 공통비가 전년 대비 증가했기 때문에, 1~3분기에 이어 4분기에도 사업부의 영업이익 감익은 불가피하다. 음료 부문은 원부자재 가격 부담이 완화되면서, 영업이익이 전년비 11.4% 늘어난 343억원으로 무난할 것으로 예상된다.

김 연구원은 “LG생활건강은 현재 화장품 사업부의 가치를 높이기 위하여 브랜드 리뉴얼 및 재정비를 진행 중”이라며 “화장품 사업부에서 중국향 매출 비중이 추정치 기준 46.5%로 높기 때문에, LG생활건강의 화장품 리뉴얼은 중국 내에서 더 후 중심으로 이루어지고 있다”고 진단했다.

이어 “현재 중국의 더딘 경기 회복으로, 중국 소비자의 화장품에 대한 가격 민감도는 크게 높아져 있다는 판단이며 럭셔리 제품인 더 후의 리뉴얼 성과를 단기간에 확인하기는 어려울 전망”이라 내다봤다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 한승수 '통산 승수 3승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600302t.jpg)

![[포토]비 맞으며 이동하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600336t.jpg)

![[포토]휘발유, 5주 만 1,700원 아래로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600292t.jpg)

![[포토]배소현 '아빠 생각에 꾹 참았던 눈물이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600317t.jpg)

![[포토]볼리비아 전통의상 체험](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600272t.jpg)

![[포토]김진표 의장 "연금개혁 여야 협의 시 27일·29일 '원포인트 본회의' 가능"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600188t.jpg)

![[포토]윤두상 '우승 향한 엄지척'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500432t.jpg)

![[포토] 정원도시 꿈꾸는 최호권 영등포구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500205t.jpg)

![[포토] 한승수 '나이스 버디'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500182t.jpg)

![[포토]윤두상 '거리 측정 시작해볼까'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400662t.jpg)