![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

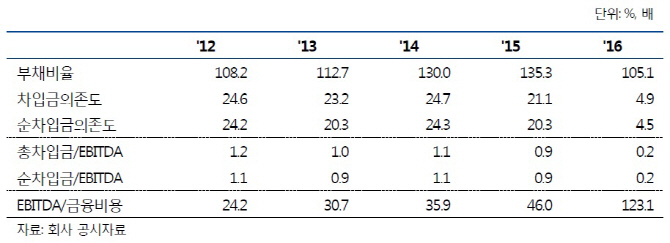

23일 투자은행(IB) 업계에 따르면 한국신용평가와 NICE신용평가는 모두 스타벅스에 ‘A1’을, 투썸플레이스는 ‘A2-’의 단기 신용등급을 부여하고 있다. 스타벅스 신용등급이 투썸플레이스보다 두 단계 높다.

스타벅스는 지난 1997년 이마트(139480)(옛 신세계)와 스타벅스 커피 인터내셔널이 각각 50%의 지분을 투자해 설립한 합작법인이다. 1999년 국내 스타벅스 커피 1호점 이대점을 연 이후 작년 9월 말 기준 1108개의 직영점을 운영 중이다. CJ푸드빌의 커피전문점 사업부문으로 시작한 투썸플레이스는 지난해 9월 말 기준 51개 직영점과 861개 가맹점을 운영하고 있다. 올해 2월 1일에는 CJ푸드빌로부터 물적 분할했다.

투썸플레이스의 작년 3분기 누적 매출액은 1829억원이며 영업이익률 13.9%를 기록 중이다. 김봉민 NICE신평 연구원은 “커피뿐 아니라 디저트 영역에서 우수한 품질과 선도적인 개발능력을 보유하고 있는 것으로 파악된다”며 “우수한 집객력과 가맹사업 운영능력을 바탕으로 매출성장을 지속할 것”이라고 예상했다.

|

사업 경쟁력을 통한 외형·이익 성장이 예상됨에도 채무 상환능력에 눈높이를 둔 이유는 무엇일까. 커피업계 경쟁력 심화에 대해 신평사들은 투썸플레이스의 부담이 더욱 클 것으로 봤다. 커피전문점 시장 규모는 2014년 2조6000억원에서 2016년 4조원으로 크게 성장했지만 경쟁 또한 치열한 상황이다.

반면 스타벅스는 세계 최고 커피전문점이라는 브랜드 인지도와 고객 충성도를 보유했고 직영점 체제를 고수해 안정적인 품질 관리능력을 유지한다는 점이 장점으로 부각된다. 2016년 차입금의존도는 4.9%에 불과하다. 2014년 말 944억원까지 증가했던 순차입금은 작년 9월 말 기준 40억원대로 급감했다. 김봉민 연구원은 “시장 지배적 사업경쟁력과 매장 관리능력, 미국 본사를 통한 안정적인 원재료 조달능력 등을 고려할 때 우수한 영업수익성이 지속될 것”이라며 “적극적인 점포 확장 기조를 고려할 경우 투자 소요증가에 따른 차입규모 확대 가능성이 있지만 현금창출력을 바탕으로 안정적인 재무구조 유지가 가능하다”고 평가했다.

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)

![[포토]꽃 바다에 풍덩](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800265t.jpg)

![[포토]'어느새 여름?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800219t.jpg)

![[포토]'역대급 엔저'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800217t.jpg)

![[포토]'취재진 앞에 선 오동운 공수처장 후보자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800096t.jpg)

![[포토] 장동규 '볼~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700168t.jpg)

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)