[이데일리 조해영 기자] 유안타증권은 7일

인크로스(216050)가 견조한 유튜브 수요를 바탕으로 2분기 미디어렙이 성장했다고 보면서 3분기에도 신종 코로나바이러스 감염증(코로나19) 피해업종의 광고 집행이 더해지면서 2분기보다 성장할 것으로 봤다. 이에 투자의견 ‘매수’를 유지하고 목표주가를 3만9000원에서 4만6500원으로 19.23% 상향 조정했다. 다만 기대를 얻고 있는 타깃팅 광고상품 ‘티딜(T-deal)’의 초기 성과가 빨라야 올해 4분기부터 확인 가능할 것이라고 예상하면서 최근의 주가급등세가 다소 빠르다고 평가했다.

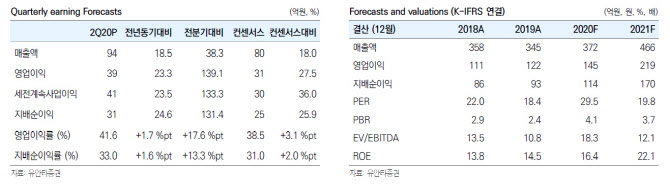

인크로스의 올해 2분기 연결 재무제표 기준 매출액과 영업이익은 94억원, 39억원으로 전년 동기 대비 19%, 23% 증가했다. 지배순이익 역시 25% 증가한 31억원을 기록하면서 영업이익 기준으로 시장 컨센서스를 30% 정도 웃도는 호실적을 달성했다.

가전, 방송·통신, 금융업의 광고집행이 늘면서 미디어렙 매출액은 22% 증가한 74억원을 기록했다. 3분기 역시 코로나19 피해업종의 광고 집행이 더해지면서 2분기 대비 성장하면서 2분기의 긍정적인 흐름이 계속될 것으로 전망됐다.

박성호 유안타증권 연구원은 이날 보고서에서 “2분기 국내 광고시장이 코로나19로 보릿고개를 겪었던 것을 고려하면 고무적인 실적”이라며 “유튜브에 대한 견조한 수요가 미디어렙 성장에 큰 기여를 한 것으로 추정된다”고 전했다.

광고플랫폼인 다윈은 최근 수년간은 글로벌 매체 중심의 시장 통합 현상으로 부진했지만 올해 2분기에는 자동차와 제약업종 광고집행이 늘면서 매출액이 전년 동기 대비 10% 성장한 12억원을 기록했다.

미디어렙 매출에 합산된 티딜의 2분기 절대 매출규모는 매우 미미했던 것으로 파악된다. 티딜은 지난 4월 베타서비스를 시작했으며 8~9월 정식 서비스를 론칭할 예정이다. 티딜 매출은 빠르면 올해 4분기부터 별도 계정으로 파악할 수 있을 것으로 기대됐다.

박 연구원은 “SKT의 식별 고객정보를 기반으로 한 타겟팅 광고상품인 만큼 유망한 사업이란 점에 대해선 이견이 없다”면서도 “티딜의 초기 성과를 확인하려면 올해 4분기나 내년 1분기까지 기다려야 할 것으로 예상돼 최근의 주가급등세는 다소 빠른 편”이라고 평가했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)