![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

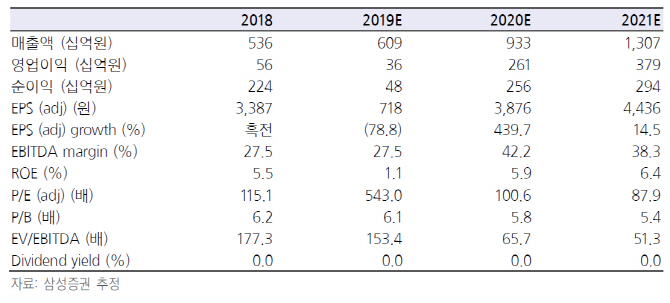

|

서근희 삼성증권 연구원은 “내년 매출액은 올해보다 53.1%늘어난 9330억원, 영업이익은 636.8% 급증한 2610억원을 기록할 것으로 보인다”며 “상업화 단계의 제품 매출과 임상 단계의 제품 임상 진입 시점 등에 맞춘 생산으로 공장 가동률이 상승할 것”이라고 설명했다.

서 연구원은 “올해는 정기 보수로 영업이익에서 적자였으나 내년은 예정된 정기 보수가 없다”며 “3공장 수주의 점진적 확대로 내년 4공장 설립 관련 모멘텀도 유효하다”고 언급했다.

그는 “11월 아시아에 있는 제약사와 225억원 규모의 계약에 이어 이달 3일 미국에 있는 제약사와 552억원 규모의 위탁생산 계약을 체결했다”며 “삼성바이오에피스 역시 파이프라인 확대로 꾸준한 성장세를 기대할만하다”고 말했다.

서 연구원은 “내년 상반기 미국 특허 문제가 해소되면 상반기 허셉틴 바이오시밀러 온트루잔트 발매도 가능하다”며 “루센티스 바이오시밀러 FDA, EMA 허가 신청도 예정돼 있고 내년 하반기 아바스틴 바이오시밀러 SB8 유럽 및 미국 승인도 기대할만하다”고 언급했다.

![[포토]윤석열 대통령, '취임 2주년 기자회견 생중계'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900686t.jpg)

![[포토]여전한 고금리 시대, 황금기 맞은 사모대출이란 주제로 열린 패널토론](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900648t.jpg)

![[포토]발표하는 리난 리우 하이라이트 캐피탈 부사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900577t.jpg)

![[포토] 유송규 '정교한 샷으로 선두권 진입'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900160t.jpg)

![[포토] 티파니 영, 매력적인 미모](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800221t.jpg)

![[포토]'손하트하는 이재명-조희연'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800935t.jpg)

![[포토]코스피, 0.4% 상승…외인·기관 매수에 2740선 회복](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800899t.jpg)

![[포토]'국민의힘 원내대표 선출을 위한 정견발표회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800852t.jpg)

![[포토]오색연등으로 물든 조계사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800789t.jpg)

![[포토]추미애 당선인, '국회의장 출마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800757t.jpg)