![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

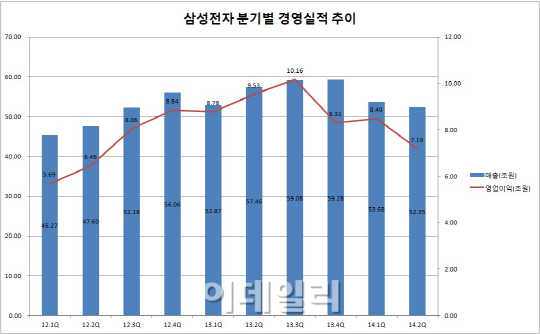

31일 삼성전자는 매출 52조3532억 원, 영업이익 7조1873억 원, 당기순이익 6조2507억 원 등의 2분기 확정 실적(연결기준)을 발표했다.

특히 영업이익은 2012년 2분기 이후 처음으로 8조 원 아래로 떨어졌으며, 지난 1분기 대비 15.3%, 전년동기대비 24.6%나 급감했다. 매출과 당기순이익 역시 전분기 및 전년동기대비 감소하는 등 어려운 2분기를 보낸 것으로 나타났다.

삼성전자 관계자는 “지속된 원화강세로 약 5000억 원이 영업이익에 악영향을 끼쳤다”며 “스마트폰, 태블릿 판매 감소와 재고감축을 위한 비용 증가, 모바일 애플리케이션 프로세서(AP) 거래선 수요 약세로 인한 시스템LSI 사업 영향 등으로 실적이 악화됐다”고 설명했다.

◇‘폰’에 살고 ‘폰’에 죽은 삼성전자

2분기 어닝쇼크의 가장 큰 원인은 스마트폰과 태블릿 사업을 담당하는 정보기술(IT)·모바일(IM) 부문의 실적 부진을 꼽을 수 있다.

IM부문의 2분기 영업이익은 4조4200억 원으로 전분기대비 31%나 감소했다. 금액으로 보면 1분기(6조4300억 원)에 비해 2조 원 이상 줄었다. 매출도 삼성전자 사업부문 중에 유일하게 전분기보다 실적이 감소했다.

이는 스마트폰과 태블릿 판매가 부진했기 때문이다.

삼성전자는 “스마트폰 시장 수요가 전분기보다 정체되고 태블릿 수요도 감소되는 등 어려운 경영환경이었다”고 설명했다.

|

올 2분기에는 세계 1위 자리를 굳건히 지키고 있는 메모리 반도체 사업과 TV 사업이 삼성전자의 체면을 살렸다.

소비자 가전(CE)부문은 매출 13조 원, 영업이익 7700억 원을 기록했다. 이는 전분기대비 각각 15%, 300% 늘어난 수치다.

삼성전자 관계자는 “2분기 TV 시장은 비수기였지만 중국과 선진 시장을 중심으로 초고화질(UHD) TV 시장이 1분기 대비 2배 가까운 성장을 기록하고, 월드컵으로 수요가 증가했다”며 “이에 따라 UHD TV, 커브드 TV 등 신모델 출시와 월드컵 수요에 적극 대응해 수량과 매출 모두 시장성장률을 상회하며 실적을 개선했다”고 설명했다.

반도체 사업의 경우 매출은 전분기 대비 4% 늘어난 9조7800억 원을 기록했지만 영업이익은 시스템LSI 부문의 실적 저하로 전분기대비 5% 감소한 1조8600억 원의 실적을 달성했다.

회사 관계자는 “D램은 개인용 컴퓨터(PC), 모바일 서버, 그래픽향 수요 증가에 탄력적으로 대응하고 20나노급 비중이 확대됐다”며 “낸드플래시는 PC와 데이터센터향 솔리드스테이트드라이브(SSD) 수요 증가에 적극 대응하면서 수익성이 개선됐다”고 말했다.

◇CE·DS가 IM 부진 공백 메울지 불투명

삼성전자의 하반기 실적은 IM 부문의 부진을 CE부문과 DS부문이 얼마나 메울 수 있을지가 관건이 될 것으로 보인다.

IM부문은 지난 2분기에 실적이 대폭 감소했지만 여전히 전체 영업이익의 60%(61.5%)가 넘는다. 이에 따라 IM부문의 불투명한 전망은 회사 전체에 악영향을 끼칠 수밖에 없다.

이에 따라 비교적 전망이 밝은 CE부문의 TV사업과 DS부문의 메모리 반도체 사업이 얼마나 효자 노릇을 할지가 관건이다.

삼성전자는 “계절적인 성수기를 맞아 커브드 TV, UHD TV 등 프리미엄급 TV 판매 확대로 실적 개선이 예상된다”며 “메모리 역시 공급 증가가 제한적일 것으로 보여 실적 개선 추이가 지속될 것으로 보인다”고 전망했다.

특히 메모리 반도체사업 가운데 낸드플래시 시장에 많은 기대를 하고 있다. 회사 관계자는 “낸드 시장의 경우 엔터프라이즈향 SSD, 소비자용 SSD 시장이 지속 성장할 것으로 보인다”며 “모바일 기기의 낸드 탑재량도 증가할 것으로 예상된다”고 설명했다.

아울러 2분기 실적 악화의 원인 중 하나였던 환율 역시 부정적인 효과가 2분기보다 축소되면서 실적 개선에 기여할 것으로 예상했다.

증권업계 관계자는 “다양한 사업 포트폴리오를 갖춘 삼성전자가 IM부문의 부진에도 불구하고 반도체나 TV 등의 성장으로 2분기보다는 실적이 개선될 수 있을 것”이라면서도 “하지만 IM부문이 부활하지 않는다면 과거와 같은 어닝 서프라이즈의 모습은 이제 보기 어려울 것으로 보인다”고 전했다.

▶ 관련기사 ◀

☞삼성電 2Q IM부문 영업익 4.42조.."이변없는 스마트폰 성장둔화"

☞이인용 삼성전자 사장, 2.7억원 상당 자사주 200주 매입

☞[특징주]삼성전자 하락..'중간배당 예년 수준'

![[포토] 한승수 '통산 승수 3승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600302t.jpg)

![[포토]비 맞으며 이동하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600336t.jpg)

![[포토]휘발유, 5주 만 1,700원 아래로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600292t.jpg)

![[포토]배소현 '아빠 생각에 꾹 참았던 눈물이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600317t.jpg)

![[포토]볼리비아 전통의상 체험](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600272t.jpg)

![[포토]김진표 의장 "연금개혁 여야 협의 시 27일·29일 '원포인트 본회의' 가능"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600188t.jpg)

![[포토]윤두상 '우승 향한 엄지척'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500432t.jpg)

![[포토] 정원도시 꿈꾸는 최호권 영등포구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500205t.jpg)

![[포토] 한승수 '나이스 버디'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500182t.jpg)

![[포토]윤두상 '거리 측정 시작해볼까'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400662t.jpg)