![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

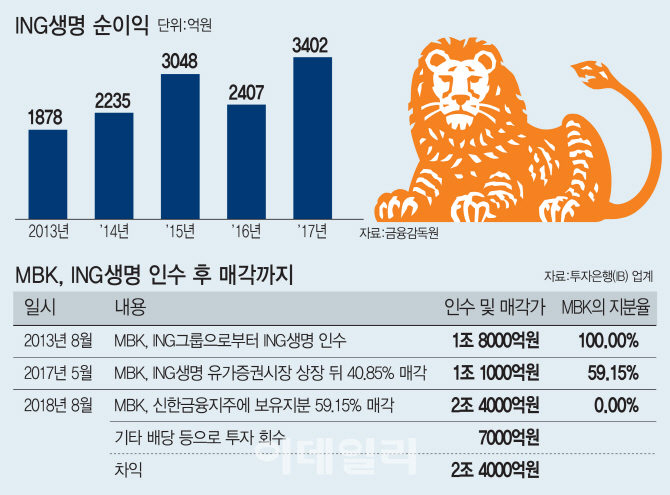

MBK, 국내 최고 굿딜로 예상…IRR 26.3%

15일 투자은행(IB) 업계에 따르면 신한금융그룹은 16일 이사회를 앞두고 ING생명 인수를 위한 물밑 협상을 마무리한 것으로 알려졌다. 올해 초 채용 비리 사태 등으로 협상이 결렬된 이후 재협상에 돌입해 매각가를 최종 조율한 것으로 보인다.

최종 매각가는 신한 측이 주장한 주당 4만원과 MBKP 측이 내세운 5만원의 중간 가격으로 결정됐다. 현재 MBK가 보유한 지분 59.15%에 대한 가치는 약 2조4000억원으로 알려졌다. 이를 지분 100%로 환산하면 매각각는 4조원이 넘게 된다. 이는 국내 생명보험사 인수합병(M&A) 역사상 최대 규모다.

향후 얻게 되는 매각 차익은 고스란히 시세차익으로 잡히는 것으로, 인수 이후 5년 만에 133%의 수익를 내는 셈이다. 연환산내부수익률(IRR)로 환산하면 26.5%에 달한다. 업계 관계자는 “이미 투자 원금을 거의 다 회수한 MBK 입장에선 헐값에 매각할 이유가 없다”며 “향후 매각 차익은 고스란히 시세차익으로 돌아오는 굿딜”이라고 평가했다.

사모펀드 IPO 엑시트 성공 선례…배당수익률 코스피 내 최고

ING생명 딜이 최종적으로 성사될 경우 MBK는 국내 M&A 역사를 새로 쓰게 된다. MBK는 사모펀드 최초로 IPO를 통한 엑시트(투자금 회수)에 성공했고, 이후 국내에선 드물게 리캡을 통해 투자금을 회수했다.

지난 2016년 ING생명의 유가증권시장 상장은 사모펀드가 소유한 기업의 첫번째 IPO였다. 업계에서는 그동안 가져온 사모펀드에 대한 편견을 깨뜨린 IPO로 평가한다. 이후 JKL파트너스의 제일홀딩스, VIG파트너스의 삼양옵틱스 등의 IPO가 줄줄이 이어졌다.

오진원 하나금융투자 연구원은 “최근 M&A 관련 노이즈에 따른 주가 하락을 매수기회로 활용할 수 있다”며 “생명보험 업계가 지닌 저성장 한계 및 국제회계기준(IFRS17) 도입시 불확실성 이슈로부터 자유로운 반면 차별적인 고배당 수익률을 향유할 수 있게 됐다”고 평가했다.

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]박결 '홀인원 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600664t.jpg)